| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 17 de Septiembre a 21 de Septiembre - 2018 |

|

Boletín semanal nº 149

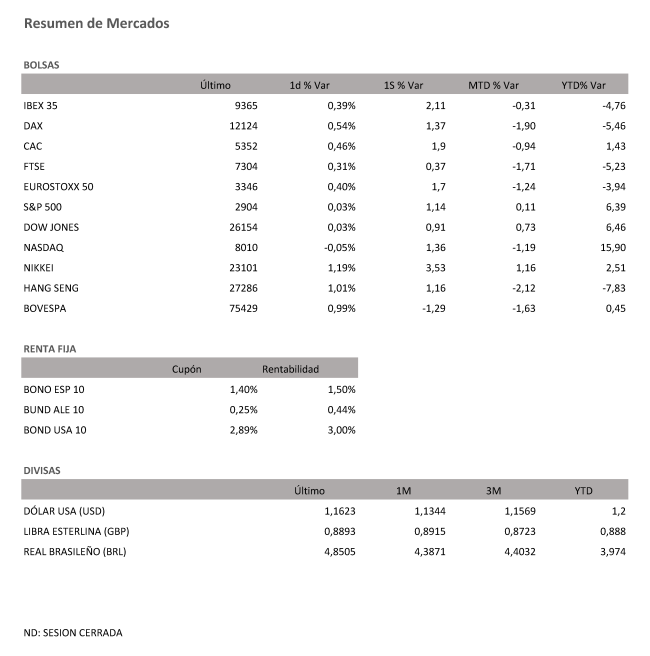

PERSPECTIVAS SEMANALES: De dónde venimos… El dólar ganó posiciones con respecto a las demás monedas principales el viernes, pues los optimistas datos económicos de Estados Unidos y el aumento del rendimiento de los bonos del Tesoro reavivaron el interés de los inversores por el billete verde. El Departamento de Comercio de Estados Unidos anunció que las ventas minoristas subieron un 0,1 % en agosto, el menor aumento en seis meses, pero las cifras de julio se revisaron al alza, lo que refleja el nivel de consumo sólido en el tercer trimestre. El gasto de los consumidores, que supone dos tercios de la economía de Estados Unidos, probablemente se mantendrá firme pues el optimismo de los consumidores registró su cota más alta desde marzo, según la Universidad de Michigan. Otro punto positivo ha sido el aumento del 0,4% de la producción industrial el mes pasado. El índice dólar, que sigue la evolución de esta moneda con respecto a una cesta de otras seis divisas principales, cerró la jornada con un alza del 0,47%hsta 94,47, limitando el descenso semanal a un 0,4%. Los datos también han impulsado el rendimiento de los bonos del Tesoro, y el rendimiento de los bonos a 10 años ha alcanzado el 3% por primera vez en seis semanas. El euro registró máximos de dos semanas en el nivel de 1,1721 el viernes, apara después descender frente al billete verde. La moneda única cerró la jornada con un retroceso del 0,57% hasta 1,1623. El Banco Central Europeo decidió mantener inalterada la política monetaria la semana pasada, tal y como estaba previsto, y sigue con su plan de cancelar la compra de bonos este año y subir los tipos de interés este otoño. El Banco de Inglaterra también ha decidido mantener inalterados los tipos de interés esta semana e hizo hincapié en las enormes preocupaciones en torno a los mercados financieros en torno al Brexit.

A dónde vamos… Semana del 17 de Septiembre – 21 de Septiembre de 2018.

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|