|

Boletín semanal nº 306

PERSPECTIVAS SEMANALES:

De dónde venimos…

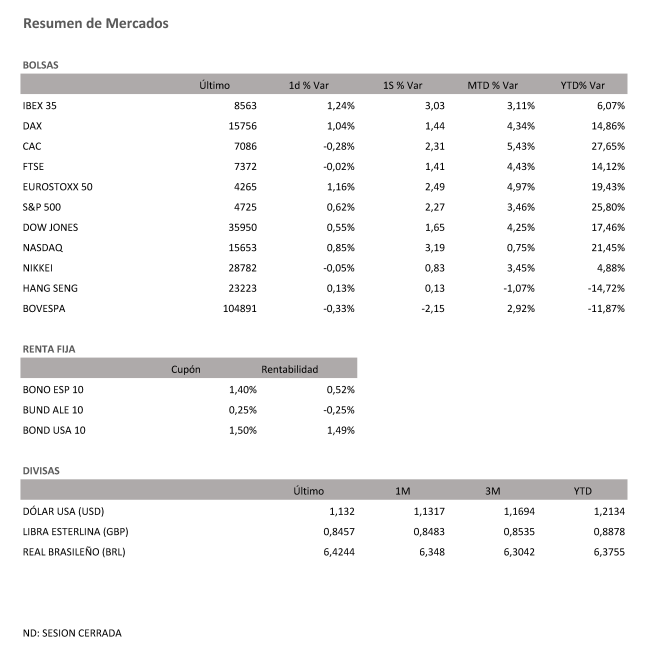

Los inversores renuevan su apetito por el riesgo. Los estudios que apuntan a una menor letalidad de ómicron y la autorización en EE UU del uso de las pastillas anticovid de Pfizer y Merck, sirven de catalizador a las subidas en Bolsa. Aunque los mercados ya han descontado una ralentización de la economía en la recta final de 2021, se espera que los buenos pronósticos que existen sobre la evolución de la pandemia ayuden a impulsar el crecimiento a medio plazo. Estas esperanzas fueron suficientes para que el jueves el Ibex 35 firmara su tercera sesión consecutiva al alza con una subida del 1,24%. En cuestión de tres jornadas el selectivo español ha pasado de rondar mínimos de febrero a poner en la diana los 8.600 puntos.

Más espectaculares resultan las ganancias semanales. En la semana de Navidad, más corta de lo habitual debido al cierre que experimentaron las principales Bolsas el viernes, el Ibex 35 rebota un 3%, su mejor racha desde marzo. Pese a este intento de rally, el índice español aún continúa muy rezagado en comparación con sus pares europeos y limita las subidas anuales al 6%. Solo los mercados asiáticos registran un peor comportamiento en medio de las turbulencias inmobiliarias de China.

Los ascensos registrados el jueves tuvieron como protagonistas a la banca y los valores turísticos. El repunte de las rentabilidades de la deuda ante la menor aversión al riesgo y las presiones inflacionistas llevaron a Santander a avanzar un 3%, ascenso que continúa siendo insuficiente para que sus acciones recuperen la barrera de los tres euros. Entre las firmas turísticas, que en las últimas semanas han vuelto a sufrir los estragos de las restricciones, IAG (2,53%) lideró las ganancias.

Aunque la española fue la Bolsa más alcista en el Viejo Continente, las compras fueron la tendencia imperante. Antes del parón navideño, el Dax alemán se anota un 1,44% en la semana; un 1,5%; el FTSE británico, un 1,41% mientras el Cac francés repunta un 2,31% y marca nuevos máximos históricos.

Ni siquiera las presiones inflacionistas restaron brillo a la renta variable. La publicación en EE UU del índice de precios del consumo personal, una de las variables más seguidas por la Reserva Federal, vino a confirmar que el alza de los precios no será tan transitoria como lo inicialmente previsto. Como ya hiciera una semana antes la inflación, la tasa interanual del índice de precios al consumo personal registró su mayor nivel en 40 años al situarse en el 4,7%, dos décimas más de lo previsto. Aunque el repunte superó las expectativas, los inversores ya lo habían descontado. En este contexto, el S&P500 avanza un 2,27% en la semana, el Dow Jones lo hace un +1,65% y el tecnológico Nasdaq avanzó en la semana un 3,19%.

La mejora de las perspectivas en lo que a la pandemia se refiere y las presiones inflacionistas se dejaron sentir también en el mercado de deuda. La menor aversión al riesgo llevó a los inversores a deshacer sus posiciones en la deuda, un movimiento gracias al cual el rendimiento del bono español a 10 años pasó del 0,33% que registró a lo largo de la semana al 0,52%. En una jornada en la que los precios a la importación en Alemania repuntaron al 24,7%, el bund reduce sus rentabilidades negativas y concluye en el -0,25% mientras la deuda estadounidense al mismo plazo escala hasta el 1,49%. Con la Fed acelerando el ritmo de reducción de las compras y apuntando a tres subidas de tipos en 2022, la deuda con vencimiento en 2023 se aproxima a los máximos anuales del 0,689%.

La menor aversión al riesgo lleva a los inversores a deshacer sus tenencias de dólares, lo que sirve de impulso al euro para recuperar los 1,13 billetes verdes. La debilidad del dólar y las menores reservas de crudo en EE UU permiten al Brent a recuperar los 74 dólares.

A dónde vamos…

Semana del 27 de Diciembre 2021 – 31 de Diciembre de 2021.

La próxima semana no tendremos un gran número de referencias macro. Las más destacadas serán los PMIs de diciembre en China el viernes 31. También conoceremos las ventas al por menor de noviembre en Alemania y Japón y el IPC de diciembre en España, que se espera que se mantenga en los niveles elevados de noviembre. Además, en Japón se publica la producción industrial de noviembre.

Lunes 27 de Diciembre

Japón publica sus datos de Ventas minoristas.

En China se divulgará su Beneficio Industrial.

En Reino Unido se celebrará día festivo.

Brasil presenta su informe de mercado objetivo del BCB.

Francia publica su informe de desempleo.

Estados Unidos presenta su índice de negocios Mfg de Dallas.

Martes 28 de Diciembre

Japón divulga su Tasa de desempleo y su dato de IPC.

España presenta sus ventas minoristas.

Estados Unidos publica sus reservas semanales de crudo del API y su índice Redbook de ventas minoristas.

Miércoles 29 de Diciembre

La zona euro divulga su Masa Monetaria y sus préstamos a entidades no financieras.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su Balanza Comercial, su dato de Producción de gasolina.

Jueves 30 de Diciembre

Reino Unido presenta su índice Nationwide de precios de la vivienda.

La zona euro divulgará su IPC subyacente.

España presentará su nuevo dato de IPC.

En Estados Unidos se divulgará sus reservas de gas y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 31 de Diciembre

China publicará su nuevo dato de PMI.

La mayoría de mercados financieros occidentales cerrarán por la celebración de Año Nuevo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|