|

Boletín semanal nº 285

PERSPECTIVAS SEMANALES:

De dónde venimos…

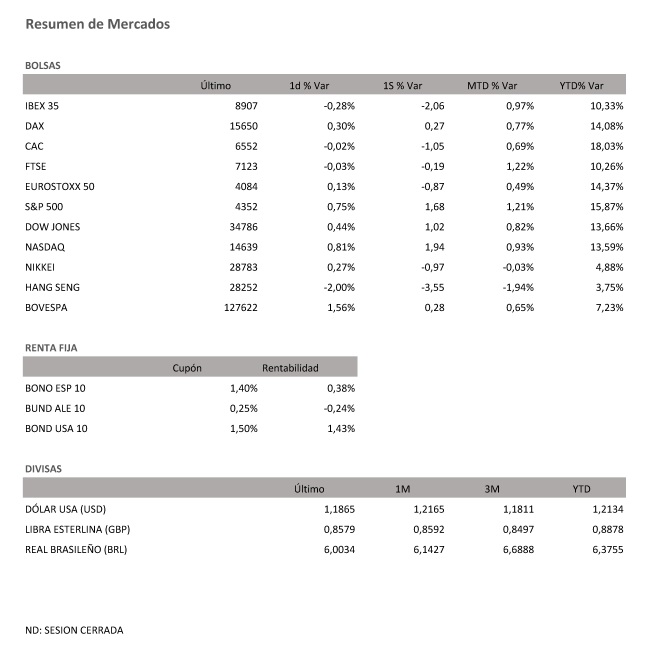

Los inversores comenzaron el trimestre con un renovado apetito por el riesgo, una alegría que duró poco. En la recta final de la semana, las ventas regresaron a los mercados europeos que aprovecharon los mensajes de endurecimiento monetario lanzados por China en el centenario del Partido Comunista para prolongar la corrección de las últimas semanas. Esta vez el buen dato de empleo de EE UU en junio no ayudó a devolver el optimismo en el Viejo Continente. El Ibex 35 concluyó el viernes con una caída del 0,28%, descensos que en las últimas cinco sesiones se amplía al 2%, el mayor recorte semanal que registra el selectivo español desde finales de enero. La Bolsa española que a mediados de junio a punto estuvo de superar los 9.300 puntos pelea ahora por no perder la cota de los 8.900 puntos, nivel que volvió a reconquistar el jueves.

Los recortes registrados por el Ibex 35 tuvieron como protagonista en la recta final de la semana al sector bancario. Un día después de que los bancos celebraran las declaraciones del presidente del consejo de supervisión del BCE, Andrea Enria, que afirmó que la institución estudia permitir a las entidades reanudar el pago de dividendos a partir de octubre, el viernes las caídas de las rentabilidades de la deuda aceleraron la corrección.

Mayor resistencia a la del Ibex 35 es la que registraron el resto de Bolsas europeas. Si bien solo el Dax (0,3%) y el Euro Stoxx (0,13%) escaparon a los recortes, el resto de índices concluyeron la última sesión en tablas. No ocurrió lo mismo en el balance de la semana. En las últimas cinco jornadas, el Cac francés bajó un 1%, descensos del 0,19% en el FTSE británico. Con un alza del 0,27% la Bolsa alemana se convirtió en la excepción semanal.

Si bien el dato de empleo en EE UU no logró sacar a las Bolsa europeas de la atonía, en Wall Street el escenario fue bien distinto. Desde la apertura del viernes, las compras fueron la corriente dominante después de conocerse que en junio la economía estadounidense logró crear 850.000 puestos de trabajo, muy por encima de los 700.000 que preveían los analistas y superior también a los 583.000 registrados en mayo. A pesar de esta notable mejoría de un mercado laboral que en los últimos meses había venido evidenciando la dificultad que están teniendo las empresas para cubrir las vacantes, la tasa de paro subió contra todo pronóstico del 5,8% al 5,9%.

La mayor creación de empleo unido al alza de la tasa de paro sirvió de contrapunto a las tensiones inflacionistas de las últimas semanas. El presidente de la Reserva Federal, Jerome Powell, ha afirmado en reiteradas ocasiones que no retirará las medidas de estímulo hasta regresar al pleno empleo. En este escenario la rentabilidad de la deuda estadounidense cayó al 1,43% con las Bolsas en pleno ascenso. El Dow Jones ha subido un 0,44% (+1,02% semanal) mientras el Nasdaq y el S&P 500 se han anotado un 0,81% y un 0,75%, respectivamente (+1,94% y +1,68% en la semana). Estas subidas, aunque moderadas, han sido suficientes para los dos últimos hayan marcado un nuevo récord histórico, el séptimo consecutivo. La rentabilidad del bono español a 10 bajó al 0,37% con el bund en el -0,235%.

La división en el seno de la OPEP+ para determinar a cuánto ascenderá la producción del cártel y sus aliados no impidió al Brent sumar su cuarta sesión alza. El crudo de referencia en Europa ha subido un 0,44% y recupera los 76 dólares. Emiratos Arabes y Arabia Saudí no han acercado posturas y la reunión se ha pospuesto al lunes. El primero defiende aumentar el rimo de bombeo más rápidamente de lo que desea el mayor productor del mundo.

A dónde vamos…

Semana del 05 de Julio 2021 – 09 de Julio de 2021.

En esta próxima semana, las tensiones inflacionistas, y la evolución de diferentes datos macro, continuarán siendo protagonistas en los mercados.

Lunes 05 de Julio

Japón divulga su PMI del sector servicios.

China presenta su dato de PMI de servicios Caixin.

Alemania publica su PMI y su registro de vehículos alemanes.

En la zona euro se presenta la confianza del inversor Sentix.

España, Francia e Italia publican su PMI compuesto.

Estados Unidos disfrutará de festivo por la celebración del día de su Independencia.

Martes 06 de Julio

Japón divulga su dato de Gasto de los Hogares.

Reino Unido presenta su PMI de sector de la construcción.

Alemania divulga su índice ZEW de confianza inversora.

La zona euro, publica también su índice ZEW de confianza inversora.

Estados Unidos publica su índice Redbook de ventas minoristas y su PMI no manufacturero.

Miércoles 07 de Julio

Japón divulga sus reservas en moneda extranjera (USD).

Reino Unido presenta su índice Halifax de precios de la vivienda

Francia hace pública su Cuenta Corriente.

Alemania divulga su Producción Industrial.

La zona euro, publica sus Previsiones económicas para la UE.

En Estados Unidos se publicarán sus reservas semanales de crudo del API, su índice Redbook de ventas minoristas así como su índice de solicitudes de Hipotecas.

Jueves 08 de Julio

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Préstamos Bancarios

China divulga sus Reservas en moneda extranjera (USD).

Alemania publica su Balanza Comercial.

En la zona euro se producirá comunicado del BCE de política monetaria.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, su crédito al consumo y sus reservas de gas.

Viernes 09 de Julio

China divulga su último dato de IPC e IPP.

Reino Unido presenta su dato de PIB.

En la Unión Europea, Lagarde ofrecerá declaraciones.

Estados Unidos cerrará la semana con sus inventarios mayoristas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|