|

Boletín semanal nº 290

PERSPECTIVAS SEMANALES:

De dónde venimos…

En la semana de vuelta al curso económico, Estados Unidos ha despejado la gran incógnita que pesaba sobre el ánimo de los inversores. El dato de empleo de agosto anunciado el viernes revela la creación en el mes de 235.000 puestos de trabajo, muy lejos de los 732.500 que esperaba el consenso del mercado y más lejos aún del fulgurante dato de julio, revisado al alza, en que se crearon 1,05 millones de puestos de trabajo. El dato de agosto muestra la menor creación de empleo en siete meses y deja al mercado laboral con 5,5 millones de puestos de trabajo menos que antes de la pandemia. La tasa de desempleo se redujo al 5,2% y el crecimiento salarial aumentó al 4,3%.

Estas cifras son clave para que la Fed decida cómo y cuándo ir retirando los megaestímulos monetarios antipandemia que han disparado la inflación en el país por encima del 5% en tasa interanual. Y arroja un dato mucho peor de lo esperado en la creación de empleo, que revela el impacto de la variante delta del coronavirus en la economía del país y que rebaja la presión sobre la Fed para iniciar la rebaja de sus compras de deuda, a pesar de que la inflación sí esté muy por encima del objetivo de estabilidad de precios de la institución.

Así, la expectativa de un anuncio de tapering ya en la próxima reunión del 22 de septiembre se enfría. No en vano, Jerome Powell ya ha manifestado recientemente que el mercado laboral de EE UU aún no ha recuperado el nivel previo a la pandemia y todavía necesita de los estímulos monetarios, un argumento que queda corroborado con el dato del viernes. Por otro lado, las presiones inflacionistas persisten y surge el temor a que puedan ser menos pasajeras de lo estimado en principio por la Fed, que se enfrenta así al dilema de cómo responder ante unos precios que suben con fuerza sin que termine de despegar el mercado laboral.

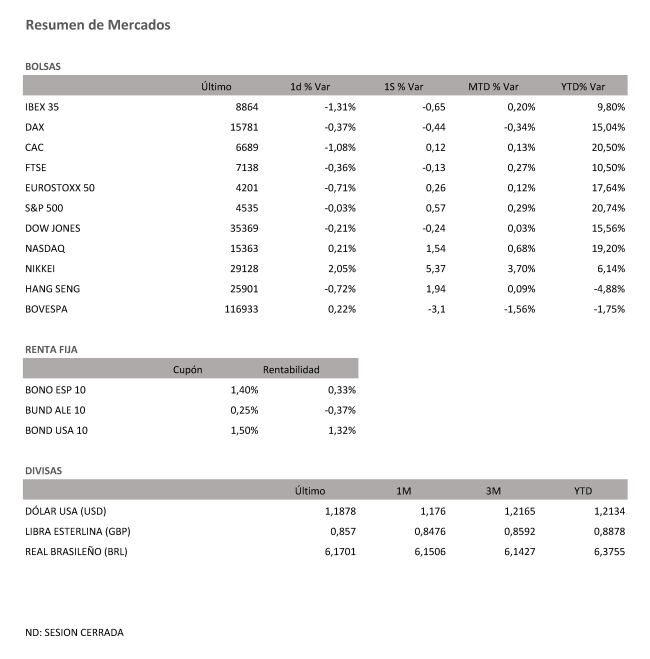

Tras conocerse el dato, las ventas se aceleraron en la última sesión semanal de las Bolsas europeas. El Ibex acentuó su caída y cerró la sesión con un descenso del 1,31%, el mayor entre las Bolsas europeas, hasta los 8.864 puntos. Se aleja aún más de los ansiados 9.000 puntos y cierra la semana con un retroceso del 0,65%, también el más acusado entre los índices europeos. El Cac, que este viernes perdió el 1%, salva la semana en positivo (+0,12%), al igual que el Euro Stoxx 50 (+0,26% semanal).

En Wall Street, la apertura alcista que apuntaban los futuros el viernes se torció, aunque las ventas fueron mucho más leves que en Europa, y con el Nasdaq en positivo. S&P y Nasdaq salvan de hecho la semana con ascensos (+0,57% y +1,54% respectivamente) , instalados de forma continua en zona de récord histórico.

En Asia, el viernes hubo fiesta en el Nikkei, que subió un 2,05%, después de que el actual primer ministro japonés, Yoshihide Suga, haya anticipado que no se presentará a la reelección. El yen también se fortalece, hasta 110 unidades por dólar frente a los 110,4 de comienzo de semana. No han corrido la misma suerte los otros índices de referencia en la región. El Hang Seng hongkonés ha subido en la semana un +1,94%.

En el mercado de deuda, los influjos de los cambios en las políticas monetarias de los dos grandes bancos centrales del mundo han tenido repercusión en los bonos. El español a una década paga un 0,33%, niveles bajos, pero a años luz de los mínimos de -0,017% que marcó a finales del año pasado. El bund sigue en negativo, pero cada vez menos: -0,36%, frente al -0,6%, el nivel más bajo del año. Y en Estados Unidos, la referencia al mismo plazo paga el 1,33%, frente al 1,25% de hace siete días. La rentabilidad ha subido tras el dato de creación de empleo en EE UU, con unos inversores ahora desconcertados sobre el impacto de la variante delta sobre la economía.

En el mercado de materias primas, el petróleo Brent se coloca por encima de los 73 dólares por barril. El West Texas, la referencia en Estados Unidos, está estable en el entorno de los 70 dólares.

A dónde vamos…

Semana del 06 de Septiembre 2021 – 10 de Septiembre de 2021.

En esta próxima semana, continuaremos con la evolución de los datos de la variante Delta y a la reunión del BCE del próximo jueves.

Lunes 06 de Septiembre

Reino Unido publica su PMI del sector de la construcción.

En Alemania se publican sus Pedidos de Fábrica.

La zona euro divulga su Confianza del inversor Sentix.

Estados Unidos se celebra la festividad del Día del Trabajo.

Martes 07 de Septiembre

En Japón, se divulga su nuevo dato de gasto de los hogares.

China hace público su Balanza comercial.

Reino Unido publica su índice Halifax de precios de la vivienda.

Alemania presenta su índice ZEW de confianza inversora.

España subasta deuda a 6 y 12 meses.

En la zona euro, presenta su dato de PIB y confianza inversora ZEW.

Estados Unidos publica su índice de tendencias de empleo.

Miércoles 08 de Septiembre

Japón divulga su dato de PIB.

Francia presenta su Balanza Comercial.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su índice Redbook de ventas minoristas y su índice de inflación, así como sus reservas semanales de crudo API.

Jueves 09 de Septiembre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Préstamos Bancarios.

China divulga su nuevo dato de IPC.

Alemania presenta su Balanza Comercial.

La zona euro publica su nuevo tipo de facilidad de depósito y el BCE hace público su nueva decisión sobre tipos de interés.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, y sus reservas de gas.

Viernes 10 de Septiembre

En Reino Unido se divulga su nuevo dato de PIB y su Balanza Comercial.

Alemania presenta su dato de IPC.

En Europa se celebra reunión del Eurogrupo.

Estados Unidos cerrará la semana con su dato de IPP.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada

|