|

Boletín semanal nº 232

PERSPECTIVAS SEMANALES:

De dónde venimos…

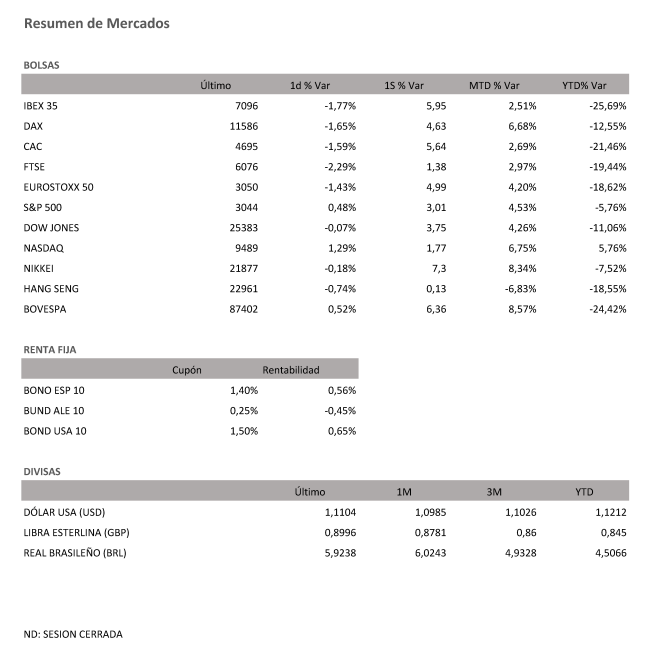

Las Bolsas europeas han despedido la última jornada del mes de Mayo con una toma de beneficios ante el temor del mercado a una represalia del presidente de Estados Unidos tras la ley de seguridad nacional impuesta por China a la excolonia británica. Trump, que anunció el viernes una conferencia de prensa, ya advertido de una dura respuesta y los inversores lo ven como un riesgo más que dilataría la brecha política y comercial entre ambos países. Sin embargo, al cierre de las plazas europeas, el presidente de EEUU se había limitado a poner en un tuit una única palabra: "CHINA!".

La corrección coincidió con el ajuste habitual de las carteras de fin de mes. El Ibex ha cedido un 1,77% hasta los 7.096,50 puntos, con lo que ha puesto punto y final a su mejor racha desde septiembre de 2018, siete jornadas en las que había sumado un 9,3% impulsado en parte por los fondos que inyectará la Comisión Europea para apoyar a las economías más debilitadas por el coronavirus y por la desescalada y la apertura de fronteras iniciada por varios países europeos. Esta remontada final, del 6% en la última semana ha permitido al selectivo saldar el mes de mayo con un alza del 2,5%. Es su segundo mes consecutivo de ganancias tras el desplome de marzo.

La Bolsas europeas también han girado a la baja el viernes tras las recientes subidas. El Dax ha recortado un 1,65% y salda la semana con un +4,63% y el mes con un +6,68%; el Cac francés, un 1,59%, y cierra una semana y un mes con un +5,64% y +2,69% respectivamente; y el Ftse británico, un 2,29% en la semana que ha subido un 1,38% y un mes, el de Mayo con una subida de un 2,97%. El viernes se conoció que la inflación interanual de la zona euro ha caído en mayo a su nivel más bajo desde junio de 2016, el 0,1%, dos décimas por debajo del mes anterior, debido al desplome de los precios de la energía. Esta caída de los precios aumenta la posibilidad de que el Banco Central Europeo (BCE), que se reúne el próximo jueves, adopte nuevas medidas o amplíe el alcance de las actuales.

En el mercado de divisas el euro llega a romper los 1,11 dólares con las medidas de estímulo fiscales en Europa, frente a la amenaza de un rebrote de la guerra comercial entre EEUU y China. La libra, por su parte, se mantiene en los 1,23 dólares. En el mercado de materias primas el barril de petróleo de referencia en Europa, el Brent cede terreno al filo de los 36 dólares y West Texas Intermediate (WTI), de referencia en Estados Unidos, se cambia por 33 dólares.

El plan de la Comisión Europea para apoyar a las economías más debilitadas por el coronavirus que ha animado a las Bolsas también ha alentado el apetito por la deuda. El endeudamiento del bono español a diez años se relaja hasta el 0,55% y la prima de riesgo cae por debajo de los 100 puntos básicos por primera vez en ocho semanas.

A dónde vamos…

Semana del 01 de Junio – 05 de Junio de 2020.

La semana que viene la continuidad en las relaciones entre el Presidente Trump y China centraran nuestra atención.

La próxima reunión del BCE también será centro del objetivo de todas las miradas.

Lunes 01 de Junio

En Alemania será festivo al celebrarse el Lunes de Pentecostés.

España, Francia, Alemania y la Zona Euro divulgarán su PMI Manufacturero.

En Estados Unidos se publicará su Gasto en Construcción y su Índice ISM de empleo.

Martes 02 de Junio

Japón publicará su dato de PMI de sector servicios.

Reino Unido publicará su índice Nationwide de precios de la vivienda.

España publicará su variación de desempleo.

En Estados Unidos se publicará su Redbook de ventas minoristas y reservas semanales de crudo.

China divulga su dato de PMI de Servicios Caixin.

Miércoles 03 de Junio

La Zona Euro y Alemania, Francia, Italia y España, publican sus PMI´s de servicios.

Alemania divulgará su Tasa de Desempleo.

La Zona Euro publica su Tasa de Desempleo y su IPP.

Los mercados de Japón publicarán sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica su Índice ISM de empleo, sus pedidos de Fábrica, sus inventarios de crudo y sus datos de solicitudes de hipotecas.

Jueves 04 de Junio

La Zona Euro divulgará su dato de Ventas Minoristas.

El BCE presentará su última decisión sobre tipos de interés y facilidad marginal de crédito.

Reino Unido divulga su PMI del sector de la construcción.

En Estados Unidos se publicará su Informe Challenger sobre recortes de puestos de Trabajo, así como sus peticiones semanales de subsidio por desempleo, Balanza Comercial y Reservas de Gas.

Japón presentará su tasa de Gasto de los Hogares.

Viernes 05 de Junio

España divulgará su dato de Producción Industrial.

En la Zona Euro, Alemania divulgará su dato de Producción Industrial.

Así mismo, Reino Unido divulgará su Índice Halifax de Precios de la Vivienda.

Para despedir la semana en Estados Unidos, publicará su Tasa de Desempleo y sus datos de nóminas del Estado.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|