| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 15 de Julio a 19 de Julio - 2019 |

|

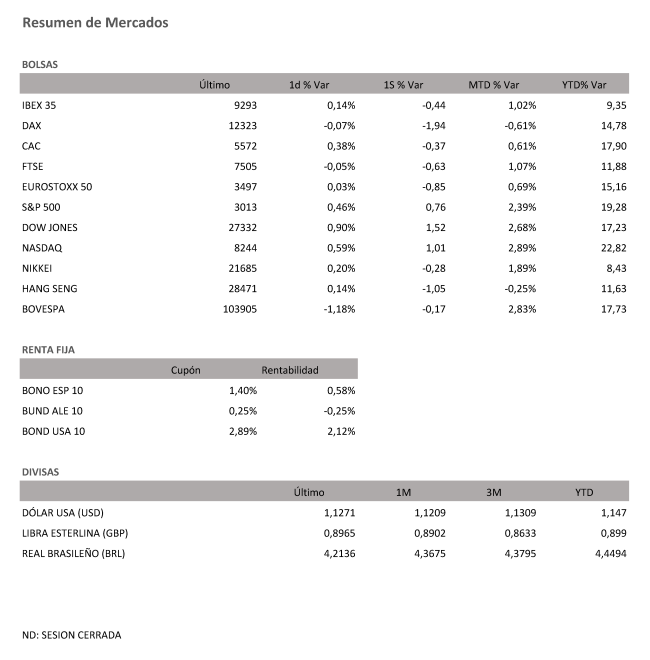

Boletín semanal nº 190  PERSPECTIVAS SEMANALES: De dónde venimos… Las Bolsas europeas no pueden seguir los sucesivos máximos de Wall Street, pendientes de nuevos 'profit warnings' como el de Daimler, justo antes de que empiece la temporada de resultados. El Ibex chocó una sesión más con el nivel de los 9.300 puntos y ha cerrado la última sesión de la semana con un suave avance del 0,14% hasta los 9.293,20 puntos. En el conjunto de la semana, el selectivo español ha cedido un 0,45%. Los mercados se preparan para unas jornadas, las que restan del mes de julio, repletas de referencias. El aluvión de resultados empresariales comenzará la próxima semana, y en las dos siguientes la avalancha de cuentas corporativas compartirá protagonismo con los bancos centrales, primero con el Banco Central Europeo y luego con la Reserva Federal. Durante la semana la Fed ha dejado claro que todo apunta a una bajada inminente de los tipos de interés, el 31 de julio. A última hora del jueves, incluso, desde la Fed surgió alguna voz favorable a ser más agresivo en la rebaja, con un recorte de 50 puntos básicos. Aunque el escenario central sigue siendo el movimiento más habitual, de 25 puntos. En Wall Street, el Dow Jones y el S&P 500 cotizan en máximos históricos. Más abierto es el abanico de opciones que baraja el mercado de cara a la reunión del BCE del próximo 25 de julio. Las actas de la última reunión, publicadas esta semana, reafirmaron su total predisposición a introducir nuevos estímulos monetarios, si bien los plazos y la contundencia de estas medidas siguen siendo una incógnita. Las empresas energéticas han cerrado una semana especialmente complicada. La resaca de los recortes propuestos por la CNMC ha penalizado sus cotizaciones. Sólo en la sesión del jueves, Fitch amenazó con rebajas de ráting, y Credit Suisse recortó sus recomendaciones sobre las eléctricas. El mayor damnificado en la semana ha sido Enagás. El viernes sumó su séptima caída consecutiva (-0,60%) con un desplome acumulado cercano al 20%. Peor se han comportado los títulos de Endesa (-0,88%) e Iberdrola (-0,49%). El resto de Bolsas europeas ha cerrado con tendencia mixta y rangos muy estrechos. A las puertas del inicio de la temporada de resultados, Daimler ha lanzado un 'profit warning'. La compañía alemana ha reconocido que sus cuentas del segundo trimestre se quedan bastante por debajo de lo esperado. Las acciones de Daimler han recortado un 0,7%. A la espera del próximo goteo de resultados, los ajustes de recomendaciones de las firmas de inversión han agitado las cotizaciones de empresas como Swatch, Vallourec y Siemens Healthineers. Las empresas petroleras han contado con el estímulo de la escalada protagonizada por el precio del crudo. El petróleo se dispara ya un 13% en el último mes. El barril de Brent ronda los 67 dólares, en zona de máximos de mes y medio, y el barril tipo West Texas, de referencia en EEUU, se afianza por encima de la barrera de los 60 dólares. La temporada de tormentas tropicales ha comenzado a hacer estragos en la actividad del Golfo de México, la zona petrolera por excelencia de EEUU, en un momento en el que las disputas con Irán mantienen la tensión en el Golfo Pérsico. En el mercado de divisas, la jornada estabiliza los últimos cruces, después de los movimientos propiciados en las sesiones anteriores por los bancos centrales a uno y otro lado del Atlántico. El dólar aplaza su remontada. El euro repite en 1,12 dólares, y la libra se afianza en los 1,25 dólares. La Reserva Federal y el BCE han estado detrás también de los últimos ajustes de carteras en el mercado de deuda pública. Las ventas se han activado de nuevo, y han aumentado la corrección registrada en la semana tras el espectacular rally que había encadenado el precio de los bonos en las semanas anteriores. El dato muy superior a lo esperado de producción industrial en la eurozona reduce la aversión al riesgo y anima a la corrección en la deuda. El interés del bono español a diez años supera en su subida el 0,50%, y la prima de riesgo supera los 80 puntos básicos. A dónde vamos… Semana del 15 de Julio – 19 de Julio de 2019. La semana del ecuador de julio estará protagonizada en España por las cifras de deuda empresarial a mayo, mientras que a escala europea se conocerán datos de inflación de junio y la balanza comercial de mayo. En EEUU, será relevante la confianza del consumidor de la Universidad de Michigan. En el ámbito empresarial, continuará el goteo de dividendos en España y celebrará su junta de accionistas Inditex. Mientras, en EEUU comenzará con fuerza la temporada de presentación de resultados trimestrales con las cuentas de los grandes gigantes de Wall Street, como JP Morgan, Bank of America, Citi o Goldman Sachs. Lunes 15 de Julio El Banco de España publicará las cuentas financieras de la economía española del primer trimestre y la financiación del eurosistema de junio. Fuera de nuestras fronteras, en Suiza se conocerá el índice de precios de producción de junio. Mientras, en EEUU saldrá a la luz el índice Empire State manufacturero de julio. Para entonces en China se habrán publicado ya el PIB del segundo trimestre y las cifras de ventas minoristas, precios de viviendas y producción industrial, todas ellas de junio. Martes 16 de Julio El Instituto Nacional de Estadística (INE) publicará los indicadores de actividad del sector servicios y los índices de cifras de negocios y entradas de pedidos en la industria de mayo. Además, el Tesoro saldrá a los mercados para colocar letras a tres y nueve meses. Fuera de nuestras fronteras, Eurostat dará a conocer la balanza comercial de mayo de la eurozona. En Alemania los inversores deberán estar atentos al ZEW de confianza inversora de julio y en Italia al IPC de junio y a la balanza comercial de mayo. Mientras, en Reino Unido saldrán a la luz las cifras de empleo de junio. Al otro lado del Atlántico, en EEUU los precios de importación y exportación de junio y las ventas minoristas del mismo mes serán las principales referencias. Además, se conocerán en la mayor economía del mundo la producción industrial de junio, los inventarios mayoristas de mayo, el índice del mercado inmobiliario de la NAHB de julio y los flujos de capital del Tesoro de mayo. Miércoles 17 de Julio En el apartado macroeconómico, los inversores deberán estar atentos a los datos de inflación de junio y producción en construcción de mayo de la eurozona que publicará Eurostat. En España el Banco de España publicará el avance de la deuda de las administraciones públicas de mayo, mientras que en Portugal se conocerá la cuenta corriente mayo. En Italia se conocerán los pedidos industriales de mayo y en Reino Unido las cifras del IPC de junio y de precios de producción del mismo mes. Al otro lado del Atlántico, en EEUU los inversores deberán estar atentos a los permisos de construcción y a las casas iniciadas de mayo. Jueves 18 de Julio El Tesoro Público español volverá a salir a los mercados para colocar bonos y obligaciones. Fuera de nuestras fronteras, en Reino Unido se publicarán las ventas minoristas de junio y en Suiza la balanza comercial, también de junio. Mientras, en EEUU las miradas se dirigirán a la Fed de Filadelfia, que publicará su índice manufacturero, las condiciones de negocio, el informe de empleo, la inversión en bienes de capital, y los nuevos pedidos y precios en la industria manufacturera, todo ello de julio. Para entonces, en Japón habrá salido a la luz la balanza comercial de junio y en Australia las cifras de desempleo del mismo mes. Viernes 19 de Julio Para despedir la semana en España, el INE publicará el índice de cifra de negocios empresarial de mayo. Además, el Ministerio de Trabajo sacará a la luz la afiliación de extranjeros de junio. A escala europea, Eurostat dará a conocer las cifras de déficit y deuda pública de la eurozona del primer trimestre del año, así como las cifras del PIB y principales agregados del mismo período. Mientras, en Alemania se conocerán los precios de producción y los precios mayoristas de junio, y en Reino Unido los préstamos al sector público y las necesidades de financiación del sector público de junio. Al otro lado del Atlántico, en EEUU el índice de confianza del consumidor de julio de la Universidad de Michigan será la principal referencia. En Japón se habrá conocido ya para entonces el IPC de junio. Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|