|

Boletín semanal nº 323

PERSPECTIVAS SEMANALES:

De dónde venimos…

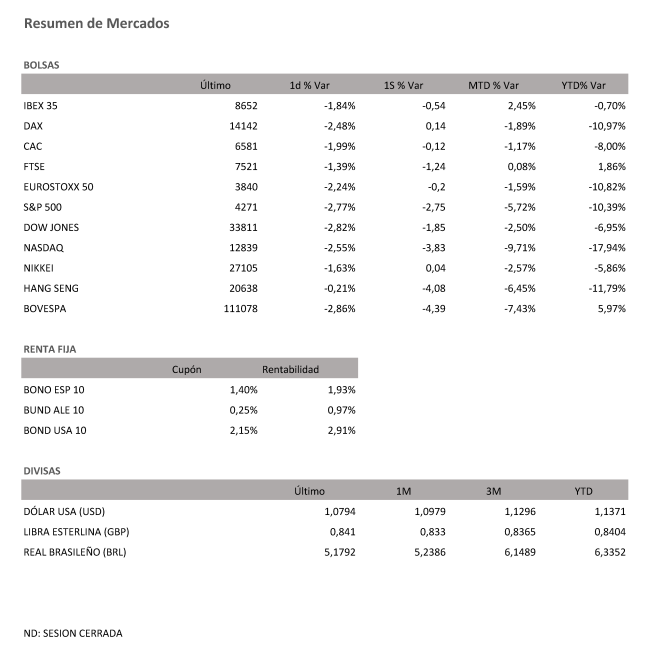

Los bancos centrales están decididos a poner freno a la inflación. El endurecimiento del tono por parte de las instituciones encargadas de velar por la política monetaria añade presión a las Bolsas en un contexto en el que la estanflación, el aumento de los costes de financiación y las tensiones geopolíticas se convierten en las principales amenazas. En la recta final de la semana las Bolsas pusieron freno a los ascensos. Esta vez el alza de las rentabilidades de la deuda no sirvió para prolongar las subidas en el sector financiero, lo que impidió al Ibex 35 escapar de los recortes. El selectivo español retrocedió un 1,84% en la última sesión semanal. En menos de 24 horas la Bolsa española pasa de coquetear con los máximos anuales a pelear por no perder los 8.600 puntos en la que es su peor sesión en un mes. En las últimas cuatro jornadas el Ibex 35 retrocede un 0,54%, descenso que lo devuelve a pérdidas en el año (-0,70%).

Superiores a los recortes de la Bolsa española fueron los registrados por el resto de índices europeos. En la jornada previa a las elecciones francesas el Cac francés retrocedió un 1,99%, aunque deja las pérdidas semanales en un reducido -0,12%. Por su parte el Dax alemán bajó un 2,48% (la bolsa alemana se anota un +0,14% en la semana) mientras el FTSE británico, cae en la semana un -1,24%.

Al otro lado del Atlántico las pérdidas han sido mayores esta semana. El S&P 500 ha caído en la semana un -2,75% y el tecnológico Nasdaq lo ha hecho un -3,83%.

Los resultados empresariales que en jornadas anteriores sirvieron de oxígeno a los inversores no ayudaron el viernes a mitigar los ascensos. Algo que tampoco consiguieron los datos macroeconómicos. De hecho, la resistencia de las economías a eventos como la guerra en Ucrania y los cuellos de botella procedentes del gigante asiático no impidieron que el PMI compuesto de la zona euro aumentara hasta los 55,8 puntos en abril, el crecimiento más alto en siete meses. “Los PMI envían una señal de fortaleza al BCE y deberían apoyar su visión de acelerar la normalización. Los operadores del mercado están valorando 95 puntos básicos de subidas de tipos de interés por parte del BCE para el próximo año, frente a los 60 puntos de la semana pasada”, señalan los analistas de Monex. Si hasta ahora la preocupación por el crecimiento era lo único que impedía acelerar la normalización monetaria, la resistencia que muestra la economía y con mayor incidencia el sector servicios sirven de soporte para que el BCE ponga fin a seis años de tipos cero.

Un día después de que varios miembros de la institución dejaran la puerta abierta a una primera subida de tipos en julio, ayer por primera vez su presidenta Christine Lagarde sugirió que antes de fin de año se pondría fin a la era del dinero barato. Los operadores están valorando alzas consecutivas en julio y septiembre.

La deuda, que durante gran parte de la jornada buscó corregir parte de los ascensos registrados días atrás, cambió de tendencia con las declaraciones de Lagarde. La rentabilidad del bono español a 10 años se queda a siete puntos básicos de la barrera del 2%, su cota más alta desde septiembre de 2015. Por su parte, la deuda alemana a 10 años pone rumbo al 1%. Los ascensos tuvieron su réplica en el resto de las referencias de la zona euro, así como en los plazos largos y cortos.

Un tono más agresivo que el mostrado por el BCE es que empleó el jueves el responsable de la Reserva Federal. En la conferencia de bancos centrales del FMI, Jerome Powell reconoció que la idea de subir las tasas en 50 puntos básicos el 4 de mayo está sobre la mesa. La inflación es vista por el banco central de EE UU como la principal amenaza y está decidido a poner coto al alza de los precios. Los inversores empiezan a descontar tres subidas de 50 puntos básicos este año. Con este telón de fondo el bono a cinco años sube al 2,937% mientras la deuda a 10 se sitúa en el 2,9%.

La energía, uno de los factores que más presión está causando a los precios, hizo un alto en el camino. En una semana en la que Alemania se comprometió a no comprar petróleo ruso a final de año, el Brent cedió un 4,3% situándose al filo de los 99 dólares.

A dónde vamos…

Semana del 25 de Abril 2022 – 29 de Abril de 2022.

En el plano macroeconómico tendremos una semana con gran cantidad de datos relevantes entre los que sobresaldrán, los IPC de abril en la Eurozona, Alemania y España.

Además, se publicarán las cifras de crecimiento el PIB 1T22 en la Eurozona, Alemania, España y Francia, sin recoger aún los efectos del conflicto bélico en Ucrania.

En EE.UU. también se publican las cifras de PIB 1T22, aunque serán el deflactor del consumo privado subyacente de marzo, la encuesta de confianza del consumidor del Conference Board y de la Universidad de Michigan (final de abril) los que coparán la mayor atención.

En Japón conoceremos datos de Producción Industrial del mes de febrero y tendremos reunión del Banco de Japón, que podría mantener por el momento su política monetaria ultraexpansiva ante la ausencia de presiones inflacionistas en su economía.

Lunes 25 de Abril

La zona euro publicará su dato de Producción del sector de la construcción.

Reino Unido presenta su índice CBI de tendencias industriales.

Japón hará público su Tasa de desempleo.

España publicará su nuevo dato de IPP.

Alemania divulgará su índice Ifo de confianza empresarial, y su dato de expectativas empresariales.

Estados Unidos presentará la Actividad nacional de la Fed de Chicago y el índice de negocios Mfg de la Fed de Dallas.

De Francia conoceremos la repercusión de los resultados de la segunda vuelta de sus elecciones Presidenciales.

Martes 26 de Abril

Japón publica su dato de IPC.

Reino Unido presenta su dato de Préstamos netos al sector público y su necesidad de financiación neta.

China hará público su Beneficio Industrial.

Estados Unidos publica su índice Redbook de ventas minoristas, la Confianza del consumidor de The Conference Board, las ventas de viviendas nuevas, el índice manufacturero de Richmond y los Pedidos de Bienes duraderos.

Miércoles 27 de Abril

Japón divulgará sus compras de bonos extranjeros y la inversión extranjera en acciones y su decisión sobre tipos de interés, así como sus previsiones de producción y las perspectivas económicas del BoJ.

Reino Unido publicará su encuesta CBI sobre el sector de la distribución.

Francia publica su Confianza del consumidor.

Alemania, presenta su índice Gfk de clima de consumo

Italia divulga su balanza comercial.

Estados Unidos publica su Balanza comercial de bienes, presentará sus inventarios de crudo, su dato de refinanciación de hipotecas y su índice de solicitud de hipotecas.

Jueves 28 de Abril

Japón publicará su nuevo dato de Ordenes de construcción, y el Banco central de Japón ofrecerá una rueda de prensa.

España publica su nuevo dato de IPC y de confianza empresarial.

Italia presenta su confianza empresarial y de los consumidores.

Alemania presenta su nuevo dato de IPC.

China divulga su PMI manufacturero de Caixin.

En la zona euro, se publicará la confianza de consumidores y empresas de la zona, las expectativas de inflación y la confianza industrial de la zona.

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y su nuevo dato de PIB.

Viernes 29 de Abril

China divulgará sus datos de PMI.

La zona euro publicará su nuevo dato de Masa Monetaria y de Préstamos privados, así como sus nuevos datos de IPC y de PIB.

Reino Unido presenta su índice Nationwide de precios de la vivienda y su dato de Concesión de hipotecas.

Francia, Alemania, España e Italia divulgan su nuevo dato de PIB.

Francia e Italia publican su nuevo dato de IPC.

En Estados Unidos, se cerrará la semana con datos de salarios y de confianza del consumidor y de expectativas de la Universidad de Michigan.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|