|

Boletín semanal nº 137

PERSPECTIVAS SEMANALES:

De dónde venimos…

Semana intensa en los mercados. Muchos han sido los datos económicos publicados, especialmente en EEUU, pero sorprendentemente apenas han tenido incidencia en los inversores, muchos más pendientes de los acontecimientos políticos en Italia y España, y de las nuevas amenazas proteccionistas del presidente Trump.

Sin duda Italia ha sido el gran quebradero de cabeza de los inversores. El origen de la crisis: el veto por parte del presidente del país, Sergio Matarella, a la propuesta del antieuropeísta Paolo Savona como ministro de economía del nuevo gobierno de coalición entre el Movimiento 5 Estrellas y la Liga Norte, decisión constitucional, pero sin precedentes en la historia democrática italiana. A cambio, Matarella proponía la creación de un gobierno interino formado por tecnócratas, con el anterior director del FMI Carlo Cottarelli como primer ministro y que tendría como objetivo realizar nuevas elecciones lo antes posible. La reacción de los mercados a esta decisión, muy virulenta.

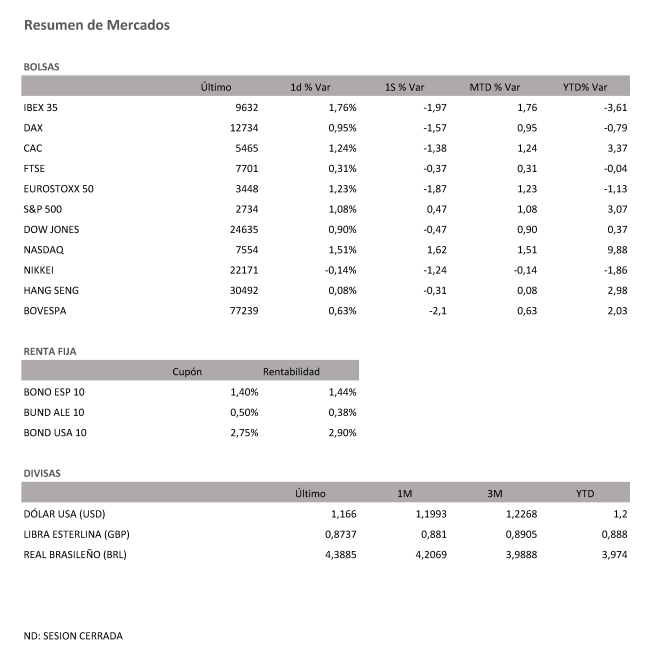

La prima de riesgo italiana escalaba hasta los 290 puntos básicos, la española, hasta los 135 puntos, el euro retrocedía hasta los 1,15 dólares, y las bolsas europeas cayendo con fuerza, con especial virulencia en el sector bancario. Lo más impresionante ha sido la evolución de los tipos a 2 años, que en un solo día escalaban cerca de 180 puntos básicos (desde niveles negativos hasta el 1,75%), algo inaudito.

El último día de mayo la situación política daba un nuevo vuelco. Ante la división de la sociedad italiana, finalmente la Liga Norte y el Movimiento 5 Estrellas proponían ayer la formación de gobierno, con su candidato inicial Giuseppe Conte como primer ministro, y con un ministro de economía, Giovanni Tria, que parece sí tener el beneplácito del presidente del país, dado su carácter europeísta. Esto ha permitido recuperar parte de las caídas.

Tensión política también en España, donde tras la aprobación de la moción de censura del viernes, Pedro Sánchez se ha convertido en presidente del gobierno. En un día de euforia en los mercados europeos tras la mejora de perspectivas en Italia, es difícil valorar la respuesta de los inversores a este cambio político.

Por último, a pesar de que los muchos datos económicos conocidos esta semana en EEUU han sido mucho mejor de lo esperado (el último hoy, con la creación de 216 mil empleos y una rebaja de la tasa de paro hasta el 3,8%), apenas han impactado en los inversores, mucho más pendientes de las amenazas comerciales. Si el lunes el gobierno americano anunciaba que gravará con un arancel del 25% hasta 50.000 millones de dólares a los productos chinos, ayer jueves anunciaba la imposición de aranceles del 10% a las importaciones de aluminio y del 25% al acero desde Europa, Canadá y México. Recordemos que excluyó temporalmente a estos países en marzo, cuando anunciaba estos aranceles, a la espera de intentar llegar a acuerdos bilaterales, que a 1 de junio, cuando vencía este plazo, no se han producido.

A dónde vamos…

Semana del 04 de Junio – 08 de Junio de 2018.

En cuanto a la semana que comienza, los inversores estarán pendientes de publicación de diversos datos de PIB de la zona Euro, así como de la publicación de datos de Balanza Comercial en Estados Unidos.

Lunes 04 de Junio

Japón presentará sus datos de base Monetaria Anual.

En Australia se harán públicos sus informes de Ventas Minoristas e inventarios comerciales.

En España se divulgarán sus datos de variación del desempleo y de confianza del consumidor.

En la Zona Euro se publicarán los datos de confianza del inversor.

En Estados Unidos estaremos atentos a la publicación de pedidos de bienes duraderos y los pedidos industriales excluidos los transportes.

Martes 05 de Junio

En Estados Unidos, se publicará su índice de optimismo económico y reservas semanales de crudo.

Reino Unido publicará su índice de ventas al por menos.

Francia, Italia y Alemania publicarán sus datos de PMI de servicios así como la zona Euro en general.

Japón divulgará sus datos de gasto de los hogares.

Australia anunciará su última decisión sobre variación en sus tipos de interés.

Miércoles 06 de Junio

Australia divulgará sus datos de PIB anual y trimestral.

España publicará sus datos de producción industrial interanual.

En la zona Euro, se harán públicos los datos de PMI del sector minorista.

En Estados Unidos, se divulgará sus datos de Balanza Comercial, exportaciones e importaciones y también sus inventarios de crudo.

Jueves 07 de Junio

Japón publicará datos de inversiones extranjeras en acciones japonesas.

Australia presentará sus datos de Balanza Comercial.

Francia también publicará sus datos de Balanza Comercial.

España subastará obligaciones a 3, 5 y 10 años.

En la zona Euro, se hará público sus datos de PIB anual y trimestral.

Estados Unidos publica el jueves las solicitudes semanales de subsidios por desempleo y las ventas de viviendas de segunda mano.

Viernes 08 de Junio

Japón publicará sus datos de PIB y de Balanza por cuenta corriente.

Alemania presentará sus datos de Producción Industrial mensual y Balanza Comercial.

En Reino Unido se difundirán datos de Producción manufacturera.

Estados Unidos cerrará la semana con sus datos de inventarios mayoristas y número de plataformas petrolíferas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|