|

Boletín semanal nº 308

PERSPECTIVAS SEMANALES:

De dónde venimos…

El inicio de año se las prometía muy optimistas. Los indicios de una menor virulencia de ómicron y la confianza en que el crecimiento se mantendrá este ejercicio sirvieron de impulso a las Bolsas en las primeras jornadas, un periodo en el que varios índices de Europa y EE UU revalidaron máximos históricos. Pero pronto las dudas han vuelto a primera línea. La inflación y el alza de las rentabilidades en el mercado deuda ante la posibilidad de que la Fed anticipe la subida de tipos ha frenado en seco los avances y dejó notables pérdidas en la sesión del jueves.

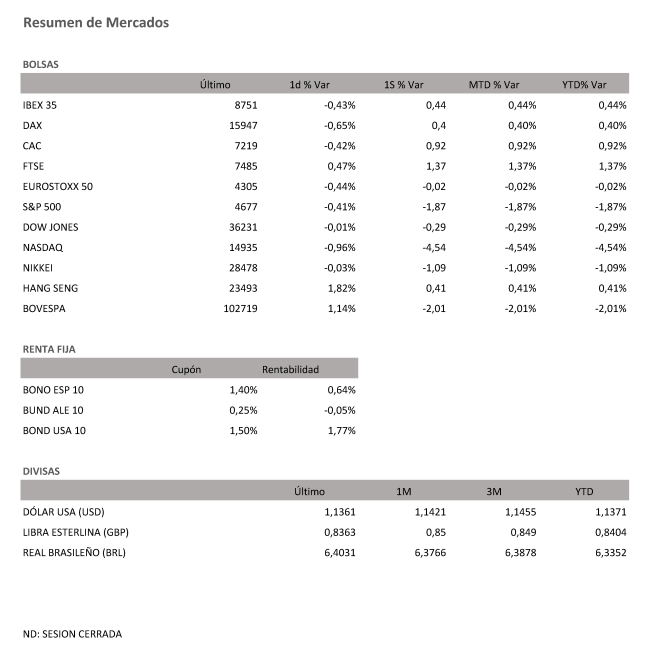

El tirón experimentado en la Bolsa española por las firmas turísticas, los bancos y las empresas vinculadas a las materias primas no evitó al Ibex 35 unirse al final de la semana al tono bajista de sus vecinas europeas. El viernes el selectivo español bajó un 0,43%, caídas que se vieron agravadas por los decepcionantes datos de empleo estadounidenses. Como ya señalaron las actas de la Reserva Federal el mercado laboral ha seguido fortaleciéndose, pero la primera economía del mundo sigue sin haber recuperado los niveles de empleo previos a la crisis. Aunque la tasa de paro bajó en diciembre del 4,2% al 3,9%, EE UU creó 199.000 empleos, muchos menos de los 450.000 previstos por los analistas. Esta moderación podría prolongarse en el corto plazo ahora que la incidencia de la variante ómicron está generando nuevas tensiones en el mercado laboral, ante el aumento de las bajas asociadas a las cuarentenas.

Pese al temor a la inflación y sus efectos que preside el mercado, la Bolsa española, en sintonía con sus homólogas europeas, cierra la primera semana del año en positivo, con unas ganancias que se limitan al 0,44%. El reto del selectivo en el corto plazo pasa ahora por reconquistar la barrera de los 8.800 puntos.

En una última jornada semanal, en la que se conoció que la inflación europea subió en diciembre al 5%, su nivel más alto desde 1985, las caídas de la Bolsa española se situaron en línea con el resto de índices del Viejo Continente. El Cac francés bajó un 0,42% (+0,92% en la semana); el Dax alemán, un 0,65% (+0,40% semanal). Solo escapó a esta tendencia el FTSE británico, que sumó un 0,47%, ganancia que le sirvió para ampliar las subidas al 1,37% en el año y destronar al índice galo como la Bolsa más alcista de lo que va del recién estrenado 2022. Al cierre de los mercados Wall Street cotizó con signo negativo. Una jornada más el Nasdaq fue el más castigado con una caída semanal del 4,54%, una muestra más de cómo el aumento de las rentabilidades de la deuda resta brillo a las tecnológicas y al conjunto de cotizadas que en 2020 más se revalorizaron.

En el nuevo escenario macroeconómico marcado por las tensiones inflacionistas, los estrategas de Morgan Stanley consideran que la renta variable europea podría hacerlo mejor que Wall Street, una idea a la que se suman otras firmas como Goldman Sachs, Citi y Julius Baer. Su mayor capacidad para sacar partido del alza de tipos y las valoraciones atractivas son vistas como las principales fortalezas. En Bolsa estadounidense, los expertos aconsejan decantarse por posiciones defensivas.

Pero no es unánime el optimismo respecto a la Bolsa europea. Desde Bank of America, también advierten de que el crecimiento se está debilitando en un momento en el que los bancos centrales ponen rumbo a la normalización monetaria para contener la inflación.

El alza de los precios y las expectativas de que la Reserva Federal acelere la reducción de las compras y proceda a la subida de tipos se está dejando sentir con fuerza en el mercado de deuda, donde las rentabilidades no paran de marcar nuevos máximos mientras el precio de los bonos prolonga las caídas. El consenso entre los distintos miembros de la Fed ha llevado a los inversores a descontar una probabilidad de subida de tipos de hasta el 70% en marzo. En este contexto, el rendimiento del bono de EE UU a 10 años se aproxima al 1,8%, máximos de enero de 2020, momento en el que el banco central estaba inmerso en un proceso de subida de los tipos progresivo, un escenario que se desvaneció con el estallido de la pandemia. Por su parte la deuda a dos años sube el 0,87%, máximos de dos años y lejos del 0,13% que registraba hace 12 meses.

Aunque el BCE ha reiterado que no contempla una subida de las tasas en la zona euro, la deuda no ha permanecido ajena a las tensiones. El bono alemán está próximo a entrar en terreno positivo (-0,05%) mientras la deuda española con vencimiento en 2032 repunta hasta el 0,64%, niveles de junio de 2020 antes de que los miembros de la UE dieran luz verde al fondo de reconstrucción.

A dónde vamos…

Semana del 10 de Enero 2022 – 14 de Enero de 2022.

Iniciaremos la próxima semana con la publicación de pocos datos macroeconómicos relevantes. Lo más destacado en Europa serán el Índice de Confianza del Consumidor Sentix del mes de enero y la Tasa de Desempleo y Producción Industrial del mes de noviembre. En EE.UU. habrá datos de mayor relevancia, como el IPC del mes de diciembre, y el Libro Beige de la FED, que servirá como preparatorio para la próxima reunión de finales del mes de enero.

Lunes 10 de Enero

Japón disfrutará de festivo.

La zona euro publicará la confianza del inversor Sentix, y su Tasa de desempleo.

Estados Unidos presenta su índice de tendencias de empleo de The Conference Board y sus inventarios mayoristas.

Martes 11 de Enero

Japón divulga sus reservas en moneda extranjera.

Lagarde, presidenta del BCE, ofrecerá declaraciones.

España presenta su Producción Industrial.

Reino Unido presenta su índice de ventas al por menor BRIC.

Estados Unidos publica su índice de refinanciación de hipotecas y su índice Redbook de ventas minoristas.

Miércoles 12 de Enero

Japón presentará su Balanza por cuenta corriente.

China publica su nuevo dato de IPC.

La zona euro divulga su Producción Industrial y Alemania presenta su índice de precios al por mayor.

En Estados Unidos se publicará su nuevo dato de IPC, sus importaciones de crudo y la publicación del libro Beige y el Balance presupuestario federal.

Jueves 13 de Enero

Japón publica su Masa Monetaria.

Reino Unido presenta su informe sobre condiciones del crédito del BoE.

La zona euro divulgará su Boletín económico del BCE.

En Estados Unidos se divulgará sus reservas de gas y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 14 de Enero

Japón publicará su nuevo dato de IPC, sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

China divulga su Balanza Comercial.

Reino Unido también publica su Balanza comercial.

La zona euro publica su Balanza comercial, y España y Francia presentan su nuevo dato de IPC.

En Estados Unidos, la Universidad de Michigan, publica las expectativas de los consumidores, las expectativas de inflación y la confianza del consumidor.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada

|