|

Boletín semanal nº 287

PERSPECTIVAS SEMANALES:

De dónde venimos…

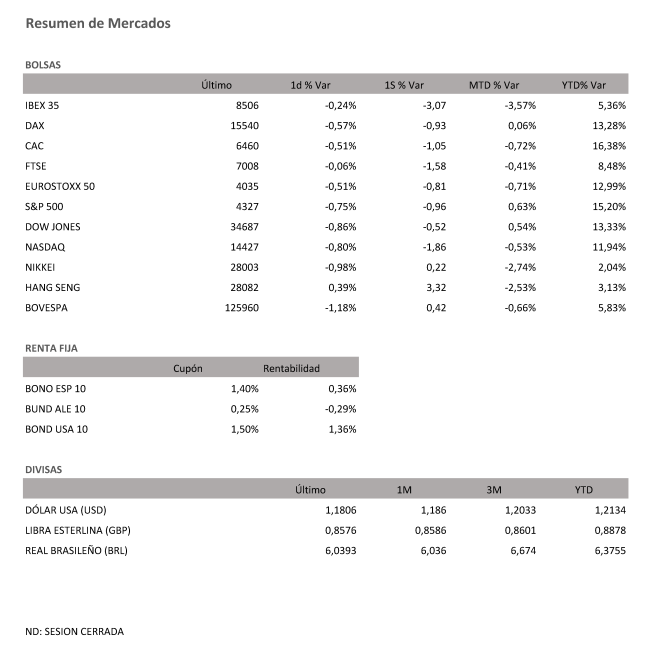

Los máximos anuales marcados en junio por el Ibex 35 parecen ahora un espejismo. La nueva oleada de contagios de Covid-19 en España, así como en otros países europeos y del resto del mundo por el avance de la variante Delta, ha truncado las expectativas para este verano. El selectivo español ha registrado su peor semana desde el mes de enero, tras caer un 3,08%. Además, este descenso le deja al borde de perder los 8.500 puntos, mínimos de marzo. En el año, las subidas se reducen ya al 5,36%.

En el resto de Europa, los últimos días también han estado teñidos de rojo, pero con descensos más moderados que no impiden, sin embargo, registrar la peor semana desde febrero para la Bolsa parisina, que cae un 1,05%. Mayor es el descenso de la londinense, que pierde un 1,58%, mientras que el Dax alemán, cayó en la semana un 0,93%.

Al otro lado del Atlántico, tras tocar máximos el lunes, Wall Street cierra con caídas dispares -el Nasdaq se deja un 1,86% en la semana y el Dow Jones pierde un 0,52% pendiente de la evolución de la temporada de presentación de resultados iniciada esta semana por los grandes bancos y que continuará con las grandes tecnológicas a partir del lunes.

Fuentes del mercado indican que en esta ocasión las cifras ya no serán tan importantes como "las perspectivas de las empresas". "El mercado bursátil mira al futuro, no al pasado, y pocas veces resulta más difícil capturar el futuro en cifras que en momentos de grandes cambios cíclicos", aseguran.

Los últimos cinco días también han estado marcados por los datos macroeconómicos, con un continuado avance de la inflación y una mejora del mercado laboral que muestran que la recuperación económica coge ritmo. En este sentido, los analistas de Pimco apuntan que "la economía mundial se encuentra ahora en la mitad del ciclo", lo que desde el punto de vista de la asignación de activos, "significa que los orientados al crecimiento, como la renta variable y el crédito, pueden seguir ofreciendo rendimientos relativamente atractivos".

Este viernes se conoció el IPC de junio en la zona euro, que bajó una décima, al 1,9% interanual. Otra de las referencias del día fue el dato de ventas minoristas de junio en Estados Unidos, mes en el que subieron un 0,6% frente a la esperada caída del 0,4%. En Asia, el Banco de Japón (BOJ) ha anunciado que mantendrá su política monetaria ultraflexible, pero rebajó dos décimas su proyección de crecimiento de PIB para este año.

Esta semana, en la bolsa española, por sectores, el protagonismo ha estado dividido entre las turísticas y la banca. Las primeras han acusado las nuevas restricciones de los principales países emisores de turistas a España: Reino Unido ha incluido a las Islas Baleares de nuevo en su lista ámbar, lo que supone una cuarentena obligatoria a la vuelta, mientras que los Países Bajos han incorporado a Baleares y Canarias en la lista de zonas de riesgo, por lo que los viajeros sin pauta completa de vacunación tendrán que presentar un test negativo a su regreso. Francia, por su parte, desaconseja los viajes a España, aunque descarta imponer cuarentenas, y ha recortado el plazo para hacerse las pruebas para el regreso, de 72 a 24 horas antes. Una medida que también aplica a aquellos ciudadanos que viajen a Portugal. Con todo ello, los valores turísticos del Ibex registran fuertes caídas.

La banca, pendiente de las decisiones de los bancos centrales tanto en lo que se refiere a la evolución de su política monetaria como al posible levantamiento del veto del BCE a la retribución al accionista del sector, también acumula fuertes retrocesos.

En el mercado de divisas, el euro cede posiciones frente al dólar, un 0,5%, aunque se mantiene por encima de los 1,18 billetes verdes.

El petróleo, por su parte, cae un 2,9%, su peor semana desde mayo, y el barril de Brent pierde los 74 dólares. La recuperación económica está elevando la demanda de crudo y tanto la Agencia Internacional de la Energía, como la Administración de Información Energética de EE UU y la Organización de Países Exportadores de Petróleo (OPEP) están de acuerdo en que así seguirá hasta finales de año, cuando esperan que el consumo recupere los niveles de 2019. El desacuerdo está en qué pasará después y cómo proceder en el aumento de la producción, unas dudas que ya se reflejaron en la reunión de la OPEP+ a principios de mes, que concluyó sin acuerdo.

A dónde vamos…

Semana del 19 de Julio 2021 – 23 de Julio de 2021.

En esta próxima semana, continuaremos atentos la escalada de contagios de la nueva variante Delta y a la batería de resultados empresariales que serán protagonistas en los mercados.

Lunes 19 de Julio

Reino Unido divulga su índice Rightmove de precios de la vivienda.

La zona euro presenta su dato de Producción del sector de la construcción.

En Alemania se publica el informe mensual del Bundesbank.

Estados Unidos subastará deuda a 3 y 6 meses y publica su índice del mercado inmobiliario.

Martes 20 de Julio

Japón publica su dato de IPC y Balanza comercial.

China divulga su Tasa de Préstamo Preferencial.

Alemania divulga su dato de IPP.

En la zona euro, presenta su dato de cuenta corriente.

Estados Unidos publica su índice Redbook de ventas minoristas.

Miércoles 21 de Julio

Japón divulga su balanza comercial.

Reino Unido presenta su dato de Préstamos netos al sector público.

En Estados Unidos se publicarán sus reservas semanales de crudo del AIE, así como su índice de solicitudes de Hipotecas.

Jueves 22 de Julio

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Préstamos Bancarios.

El BCE divulga su última decisión sobre tipos de interés y facilidad de depósito.

Reino Unido hace público su índice CBI de tendencias industriales.

La zona euro publica la confianza de sus consumidores.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, y sus reservas de gas.

Viernes 23 de Julio

En Japón se disfrutará de su día festivo del Deporte.

El Reino Unido presenta su dato de ventas minoristas.

En Europa, la zona euro, Francia, Alemania y Reino Unido presentarán su nuevo dato de PMI.

Estados Unidos cerrará la semana con el cierre de posiciones de materias primas, así como su dato de PMI.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|