|

Boletín semanal nº 221

PERSPECTIVAS SEMANALES:

De dónde venimos…

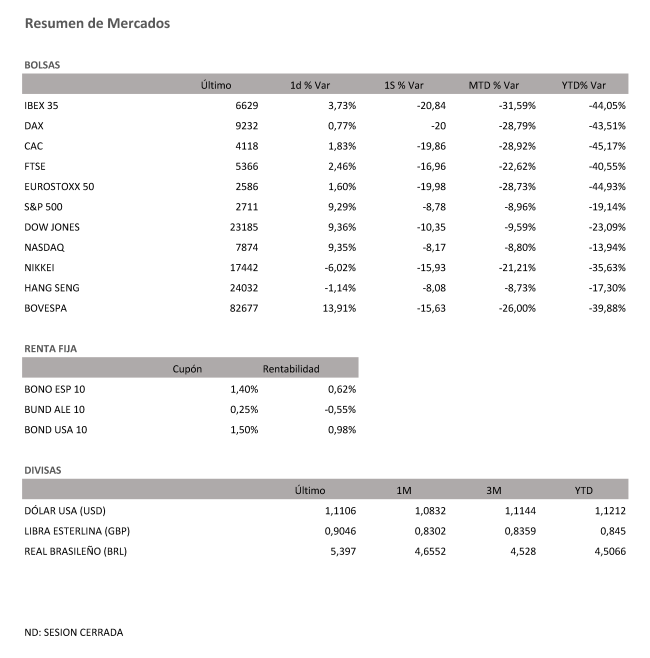

Las Bolsas europeas enfriaron sus avances tras la apertura de Wall Street. En el caso del Ibex 35, que llegó a repuntar un 11% durante la mañana, marcando máximos intradía de 7.140 puntos, acabó moderando su escalada hasta el 3,7% y cerró en 6.629 puntos. Pese al rebote del viernes, el índice selectivo español se dejó un 20,8% en la segunda peor semana de su historia. La caída acumulada desde sus máximos del 19 de febrero es del 34%.

El terremoto desencadenado en los mercados financieros a raíz del coronavirus ha alcanzado dimensiones inéditas incluso durante la crisis financiera. Detrás de esta avalancha de órdenes de venta están también la automatización de la contratación y el largo ciclo alcista que acumulaban los mercados, en especial los estadounidenses, una situación que dejaba amplios márgenes para abandonar posiciones con plusvalías a pesar de los desplomes vividos. Esta misma semana Goldman Sachs apuntó en pleno desplome que "el ciclo alcista en el S&P 500 acabará pronto".

La duda después del descalabro histórico del jueves, radica en dónde encontrarán suelo los mercados financieros. Los principales índices a uno y otro lado del Atlántico acumulan caídas más propias de un año completo que de un único mes. El índice S&P 500, al cierre, perdía un 17% desde sus récords del 19 de febrero. En Europa, el índice EuroStoxx50 se deja más de un 30% desde los máximos del 20 de febrero, y el Ibex se desploma un 34% desde los máximos alcanzados el 19 de febrero.

Los inversores también cortaron el desplome en Europa a medida que los gobiernos ultimaban el lanzamiento de decenas de miles de millones de euros en ayudas. La Bolsa española giró drásticamente al alza durante la mañana, pero moderó su remontada tras la apertura de Wall Street. Con todo, las 'gangas' que ha dejado el desplome, animó a los inversores a tomar posiciones tras el huracán bajista de las últimas jornadas. La respuesta de la CNMV fue prohibir las ventas a corto. El Ibex pudo contener su desplome y acabó la semana por encima de los 6.600 puntos, desde los 6.390 puntos con los que cerró el jueves. El rebote se disparó por momentos hasta el 11%, con máximos intradía por encima de los 7.000 puntos, lejos aún de los 7.436 puntos con los que cerró el pasado miércoles, antes de la debacle del día 12.

El resto de Bolsas europeas consiguió también contener la espiral bajista de las últimas jornadas. El Mib italiano, el más castigado del jueves, con un batacazo final del 16,9%, destacó el viernes al frente de los avances, con ganancias del 7,1%, hasta los 15.954 puntos. El Ftse británico se anotó un 2,4%, hasta 5.366 puntos, el Dax Xetra alemán un 0,77%, hasta 9.232 puntos, y el Cac 40 francés un 1,8%, hasta 4.118 puntos.

Wall Street, después de cerrar ayer con su mayor caída en 30 años, trasladaba hoy referencias más alentadoras. Las subidas superaron el 9%, con el Dow Jones anotándose un 9.36%, el S&P 500 avanzaba un 9.29%, y el Nasdaq Composite sumaba un 9.35%.

El Gobierno de Donald Trump, con el apoyo incluso de los Demócratas, ultima el lanzamiento de medidas millonarias para paliar la crisis del coronavirus. A la espera de nuevos estímulos, los mercados recibieron con alivio los 1,5 billones de dólares que inyectará la Reserva Federal como respuesta a la crisis desatada por el coronavirus.

La tregua en los mercados se extendía al precio del petróleo. El barril de Brent se alejaba de los 31 dólares que marcó en su derrumbe histórico del lunes. En su remontada alcanzaba los 34 dólares. El barril tipo West Texas, de referencia en EEUU, recupera los 32 dólares.

La menor aversión al riesgo frenaba la búsqueda de refugio en el dólar. La divisa estadounidense cedía terreno, después también de la inyección masiva, de 1,5 billones de dólares, lanzada por la Fed. El euro recuperaba por momentos los 1,12 dólares, y la libra cotiza en el entorno de los 1,26 dólares.

En los brotes de pánico inversor de las últimas jornadas sólo la deuda 'más segura' de la eurozona ha convencido a los inversores como activo refugio. Las primas de riesgo se reducen, debido a que el interés del bund alemán se repliega al borde del -0,60%. La rentabilidad del bono español frena su escalada en el entorno del 0,60%, de forma que la prima de riesgo se modera desde los 130 hasta los 120 puntos básicos.

A dónde vamos…

Semana del 16 de Marzo – 20 de Marzo de 2020.

La semana que viene estaremos muy pendientes de la reunión del Eurogrupo donde se debería avanzar en políticas fiscales conjuntos.

La FED se reúne el miércoles y también se esperan mensajes y medidas para estimular la economía que podrían llevar los tipos incluso a cero.

También se esperan medidas del Banco de Japón y de los bancos de Noruega y Suiza.

En cuanto a datos, los más relevantes serán el ZEW alemán y en EEUU ventas minoristas, producción industrial y las encuestas de confianza de la FED de NY y Filadelfia.

Lunes 16 de Marzo

En China se publicarán datos de Ventas minoristas y presentará sus últimos datos de Precios de la vivienda.

En Estados Unidos se publicará su Índice Empire manufacturero.

En la Zona Euro se llevará a cabo la reunión del Eurogrupo.

Martes 17 de Marzo

En Japón se publicarán datos de Producción Industrial y de Balanza Comercial.

En Reino Unido se presentarán datos de Peticiones de desempleo.

La zona Euro publica su Índice ZEW de sentimiento económico al igual que Alemania.

En Estados Unidos se publicará el Índice semanal Redbook de ventas minoristas y el dato de ventas minoristas ex-vehículos.

Miércoles 18 de Marzo

En Alemania se publicará datos de su índice de Precios.

En la Eurozona se dará a conocer datos de Balanza Comercial y de IPC.

En España se publican sus datos de ventas minoristas.

Estados Unidos publica sus datos de solicitudes de hipotecas, cambios de nuevas viviendas y Decisión de tipos de interés.

Jueves 19 de Marzo

Japón presenta su última decisión sobre tipos de interés del BoJ.

En Estados Unidos se publicará su dato semanal sobre solicitudes de subsidio por desempleo y su Índice Manufacturero de la Fed de Filadelfia.

Viernes 20 de Marzo

En China, se publicará su última decisión de tipos de interés.

En Reino Unido se hará público sus datos de expectativas de inflación.

En la Eurozona se presentarán sus datos de Cuenta Corriente.

Para despedir la semana en Estados Unidos, publicará sus datos de Ventas de Viviendas existentes, y sus Posiciones Netas no comerciales.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|