|

Boletín semanal nº 240

PERSPECTIVAS SEMANALES:

De dónde venimos…

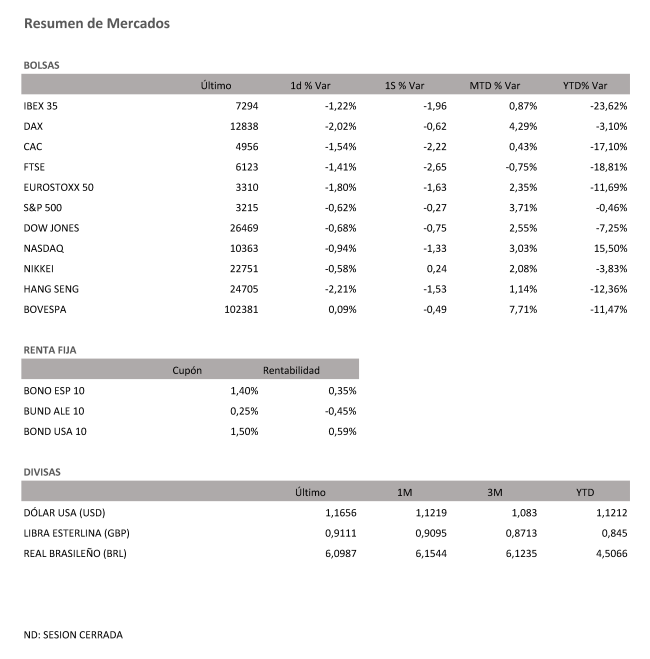

Las Bolsas europeas despidieron la semana con una sesión de fuertes pérdidas. El acuerdo sobre el fondo europeo de reconstrucción ha impulsado al euro a máximos de 21 meses y ha renovado el apetito por la deuda pública europea, pero la magnitud del acuerdo no ha evitado un saldo negativo durante la semana en la renta variable del Viejo Continente.

El mercado había descontado en semanas anteriores la inyección multimillonaria del fondo, y el 'ruido' del exterior no ha ayudado a prolongar la remontada. Desde Estados Unidos, los datos adversos de empleo y las cifras del coronavirus, que superaron por tercer día la barrera de los 1.000 fallecidos diarios, así como el incremento de la tensión diplomática con China persuaden a los inversores de ambos lados del Atlántico para deshacer posiciones. El cierre del consulado de China en Houston entre acusaciones de espionaje ha tenido como respuesta la orden de Pekín del cierre del consulado de EEUU en Chengdu.

El temor a una escalada de la tensión, con las elecciones de EEUU de fondo, pone en riesgo la tregua comercial actual entre las dos grandes potencias, en un momento clave para apuntalar la reactivación de la economía tras el parón por la crisis. La firmeza de la recuperación se ponía a prueba el viernes con los datos del PMI de la eurozona, uno de los indicadores más seguidos para calibrar el grado de reactivación económica. Los analistas esperaban el fin de la contracción en el índice PMI compuesto, al augurar un repunte hasta los 51,1, por encima de la barrera de los 50 puntos que separa la contracción del crecimiento. La cifra ha superado con creces las previsiones, al alcanzar los 54,8 puntos, sus máximos desde mediados de 2018.

La sorpresa por el PMI, sin embargo, no evitó las cuantiosas pérdidas en los mercados europeos, lastrados por el correctivo del 4,39% sufrido por la renta variable de China y por las dudas que repetía el viernes Wall Street.

La Bolsa española enlazó su tercera jornada consecutiva de descensos, que le han llevado por debajo de los 7.300 puntos. En la semana, el selectivo español se ha dejado un 2%.

El resto de Bolsas europeas ha sucumbido en mayor medida que el Ibex a las presiones bajistas de China y Wall Street. Las cifras mejores de lo esperado del índice PMI no han logrado activar la reacción en la renta variable europea, y los principales indicadores bursátiles europeos han cerrado con fuertes descensos.

El Dax alemán, uno de los índices más sensibles a las disputas comerciales, destacó el viernes en las caídas en Europa, con un retroceso del 2,02% que le ha llevado por debajo de los 13.000 puntos y un saldo semanal negativo de un -0,62%.

Los inversores de la renta variable europea también acusan la escalada que protagoniza el euro, con el consiguiente impacto en la competitividad de sus empresas. La divisa comunitaria se refuerza por encima de los 1,16 dólares, en zona de máximos desde finales de 2018 al cierre de la semana del acuerdo para el fondo europeo de reconstrucción. La debilidad del dólar se hace extensible a su cruce con la libra, que se acerca a 1,28 dólares.

El mercado de deuda pública, al igual que el euro, recoge aún los frutos del acuerdo europeo de reconstrucción, en especial la deuda periférica. La prima de riesgo de España resiste en el entorno de los 80 puntos básicos, aunque el interés exigido al bono a diez años sube hasta el 0,35%.

Las dudas latentes en los mercados frenan las expectativas de remontada del petróleo. El precio del barril de Brent baja de los 43 dólares, y el barril tipo West Texas, de referencia en EEUU, se repliega con mínimos intradía por debajo de los 41 dólares. Por el contrario, el oro sigue con su escalada y ha llegado a superar, por momentos, los 1.900 dólares por onza.

A dónde vamos…

Semana del 27 de Julio – 31 de Julio de 2020.

En esta próxima semana, la avalancha de resultados de las empresas cotizadas, además de las continuas disputas comerciales entre EEUU y China y la evolución de contagios del Covid-19, serán centro de todas las miradas.

Lunes 27 de Julio

Alemania divulgará sus expectativas empresariales (índice Ifo).

La zona Euro publicará sus datos de masa monetaria.

Japón presentará sus datos de IPC subyacente del BoJ y su índice de actividad industrial.

Estados Unidos publicará sus datos de Pedidos de bienes duraderos excluyendo Defensa.

Martes 28 de Julio

España divulgará su Tasa de desempleo.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas, y la Confianza del consumidor de The Conference Board.

Reino Unido publica su índice BRC de precios en tienda.

Miércoles 29 de Julio

Francia divulgará su dato de Confianza del Consumidor.

Alemania publicará su Índice de precios de la importación.

Japón publicará sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica sus inventarios de crudo, su Balanza Comercial de bienes y sus datos de solicitudes de hipotecas.

Jueves 30 de Julio

España divulgará su dato de IPC.

Alemania publicará su Tasa de desempleo y su último dato de PIB e IPC armonizado.

La Zona Euro divulgará sus datos de Confianza de empresas y consumidores y su clima empresarial.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo, su dato de PIB (ventas) del segundo trimestre y sus reservas de gas.

China publicará sus datos de PMI.

Japón hará público su Tasa de desempleo.

Viernes 31 de Julio

Los mercados de Japón publicarán su dato de Confianza de los hogares.

Francia publicará sus datos de PIB, IPC y Gastos del consumidor.

Alemania hará público su Índice de precios de la importación.

España divulgará su último dato de PIB.

La zona euro publicará su dato de PIB e IPC.

En Estados Unidos, se cerrará la semana con sus datos de expectativas de inflación y datos de Gastos personales.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|