|

Boletín semanal nº 188

PERSPECTIVAS SEMANALES:

De dónde venimos…

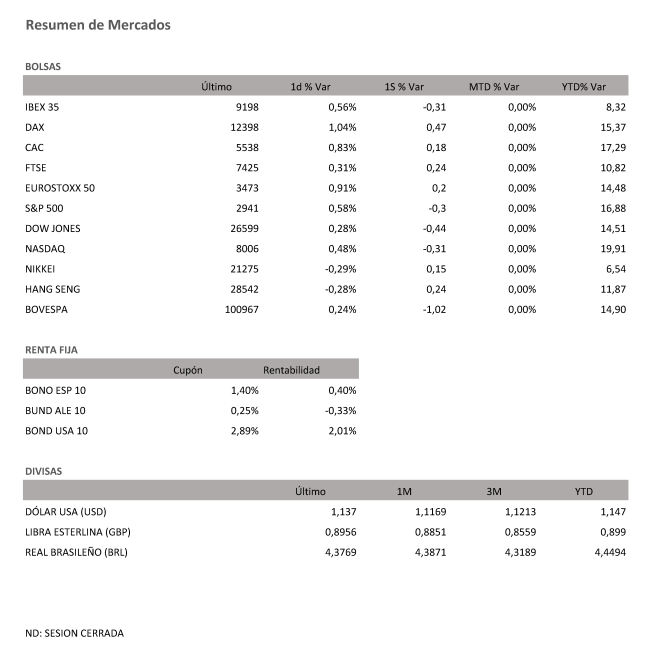

Las Bolsas en Europa cerraron la semana con subidas y con todos los focos centrados en la reunión entre Donald Trump y Xi Jinping en la cumbre del G20.

Desde hace ya varias sesiones, los inversores han limitado sus movimientos a la espera del encuentro programado en el marco de la cumbre del G20 entre Donald Trump y Xi Jinping. La primera jornada comenzó con las informaciones de un principio de acuerdo para una tregua comercial entre EEUU y China, que paralizaría la adopción de nuevos aranceles. En las siguientes horas los mensajes adquirieron un signo menos alentador. Asesores de la Casa Blanca han desmentido que EEUU haya decidido ya retirar el veto a Huawei como gesto hacia China, y mantienen la amenaza de nuevos aranceles si no se llega a un acuerdo. Los inversores, sin embargo, descuentan algún tipo de acuerdo y han despedido la semana con avances, que en el caso del Dax alemán ha superado el 1%.

El Ibex cerró la jornada del viernes con un alza del 0,56% hasta las puertas de los 9.200 puntos. En la semana ha cedido un 0,3% y en el mes las ganancias se han elevado al 2,2%. En el trimestre, el selectivo se ha dejado un 0,4%, pero gracias al excelente comportamiento en los tres primeros meses del año, en 2019 acumula una subida del 7,7%. Es su mejor semestre en dos años.

El desenlance del encuentro entre Donald Trump y Xi Jinping será relevante para uno de los valores estrella de la sesión de ayer, Inditex, con una exposición significativa al mercado chino. El gigante textil rozó ayer su mayor subida del año, un 3,18%, impulsado por el alentador acelerón de las ventas de H&M en el inicio de la temporada de verano.

Las Bolsas europeas también han optado por las compras antes de conocer el resultado de la cumbre del G20. Índices como el Dax alemán y el Cac francés cierran así la primera mitad del año con avances que rondan el 17%, muy por encima del selectivo español.

Los bancos europeos también podrían verse afectados por las novedades comerciales, si bien en la jornada del viernes la principal referencia ha procedido de los resultados de los test de estrés realizados en EEUU. Deutsche Bank ha cerrado al alza, con ganancias del 1,9%, después de sorprender con un margen de solvencia más favorable de lo esperado. Todo lo contrario le ha sucedido a Credit Suisse (-0,4%), rezagado por las dudas generadas por los resultados de su filial estadounidense en los test de estrés.

La última jornada del semestre en el mercado de divisas consolida las últimas caídas del dólar, alentadas por la Reserva Federal. La cumbre del G20 será clave, y a la espera de conocer el desenlace, el euro se refuerza hasta acercarse al nivel de los 1,14 dólares. El dato de IPC de la eurozona no ha deparado sorpresa alguna, al ajustarse al 1,2% previsto, lejos aún del objetivo del BCE. La libra llega a superar los 1,27 dólares.

Los inversores del mercado de deuda pública se preparan para los turbulencias que podrían sufrir el lunes, una vez finalizada la cumbre del G20. El interés exigido al bono español a diez años se sitúa por debajo del nivel del 0,40%, cerca de sus mínimos históricos. La prima de riesgo se mantiene en el entorno de los 70 puntos básicos.

Las consecuencias que pueda tener la cumbre del G20 en las perspectivas de crecimiento condicionan la jornada en el mercado del petróleo. El barril de Brent se atasca cerca de los 66 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, choca en su subida con el nivel de los 60 dólares.

A dónde vamos…

Semana del 01 de Julio – 05 de Julio de 2019.

Como es habitual cada principio de mes, esta primera semana de julio estará protagonizada por las cifras de desempleo que se conocerán tanto en España como en EEUU, donde habrá que tener en cuenta que el jueves Wall Street estará cerrado por festivo. Las otras grandes referencias en la el apartado macroeconómico serán los datos del PMI servicios y el PMI manufacturero de junio, que se conocerán del conjunto de la eurozona, así como de Alemania, Francia, Italia, España, Reino Unido o EEUU. En el ámbito empresarial, los grandes protagonistas de la jornada serán los dividendos, con un buen puñado de cotizadas de la bolsa española que han elegido estos días para pagar a sus accionistas.

Lunes 01 de Julio

Para abrir la semana en el apartado macroeconómico, Eurostat dará a conocer los permisos de construcción del primer trimestre, los precios de producción de servicios del mismo período y la tasa de desempleo de mayo de la eurozona.

También en el bloque común se conocerá el PMI manufacturero de junio, referencia que se conocerá también en Alemania, Francia, Italia, España o Reino Unido.

En Alemania vendrá acompañada del desempleo de junio, en Italia del paro de mayo y en España los inversores deberán tener en cuenta la publicación de nuevas cifras de la encuesta de ocupación en alojamientos turísticos de mayo.

Mientras, en Reino Unido los inversores deberán tener en cuenta las cifras de crédito al consumo y concesión de hipotecas de mayo.

En Suiza se publicarán las ventas minoristas de marzo.

Al otro lado del Atlántico, en EEUU junto al PMI manufacturero de junio se conocerán el ISM manufacturero de junio y el gasto en construcción de mayo.

En Japón se habrán conocido para entonces el índice Tankan del segundo trimestre, el PMI manufacturero de junio y la confianza de los hogares de junio.

La bolsa de Hong Kong estará cerrada por festivo.

De regreso en España, en un ámbito más informativo habrá que tener en cuenta que el presidente del PP, Pablo Casado, y el presidente de FAES, José María Aznar, participarán en el Campus de verano de FAES en El Escorial.

Martes 02 de Julio

El Ministerio de Trabajo publicará en esta jornada las cifras de afiliación la Seguridad Social y paro registrado de junio.

Además, el Instituto Nacional de Estadística (INE) publicará la encuesta de gasto turístico y los movimientos turísticos en fronteras de mayo.

Fuera de nuestras fronteras, Eurostat publicará los precios de producción industrial de mayo de la eurozona.

En Alemania se conocerán las ventas minoristas de mayo y en Francia el balance presupuestario del mismo mes.

Mientras, en Reino Unido saldrán a la luz los precios de viviendas de junio y el PMI de la construcción del mismo mes.

En EEUU la principal referencia será el ISM de condiciones de negocio de Nueva York de junio.

A tener en cuenta además que el presidente del Gobierno en funciones, Pedro Sánchez, se reunirá con la presidenta del Congreso, Meritxell Batet, para fijar una fecha para la investidura.

Miércoles 03 de Julio

En el apartado macroeconómico, Eurostat dará a conocer las cuentas de hogares y empresas del primer trimestre de la eurozona.

Además, los inversores deberán estar atentos a las cifras del PMI servicios y compuesto de junio, tanto del conjunto de la eurozona como de Alemania, Francia, Italia, España y Reino Unido.

También en EEUU se publicará el PMI de servicios, donde compartirá protagonismo con el ISM no manufacturero de junio y la balanza comercial de mayo.

En la mayor economía del mundo saldrán a la luz además el informe Challenger de recortes de puestos de trabajo de junio y el ADP de empleo del sector privado de junio.

Los inversores deberán tener en cuenta que Wall Street cerrará más pronto de lo habitual, en la víspera del Día de la Independencia.

Jueves 04 de Julio

A tener en cuenta esta jornada que Wall Street permanecerá cerrado por festivo, por lo que la atención de los inversores se dirigirá hacia Europa, donde Eurostat dará a conocer los precios de producción industrial de mayo y las ventas minoristas del mismo mes de la eurozona.

En Suiza se conocerá el IPC de junio.

El INE publicará en España los índices de precios de importación y exportación de productos industriales de mayo.

Además, está prevista una nueva subasta de bonos y obligaciones del Tesoro Público.

Viernes 05 de Julio

Para despedir la semana en España, el INE dará a conocer la encuesta de turismo de residentes del primer trimestre y los índices de producción industrial de mayo.

A escala europea, Eurostat publicará la balanza de pagos del primer trimestre de la eurozona.

En Alemania los inversores deberán estar atentos a los pedidos de fábrica de mayo y la producción industrial del mismo mes.

En Francia las referencias a seguir será la balanza comercial y la cuenta corriente de mayo mientras que en Reino Unido saldrá a la luz el índice Halifax de precios de vivienda de junio.

Al otro lado del Atlántico, en EEUU todos los ojos se dirigirán a las cifras de empleo de junio, con la cifra de nuevas nóminas, la tasa de desempleo, los ingresos de los trabajadores y las horas semanales de trabajo.

En Japón se habrán conocido para entonces los gastos de los hogares de mayo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|