|

Boletín semanal nº 199

PERSPECTIVAS SEMANALES:

De dónde venimos…

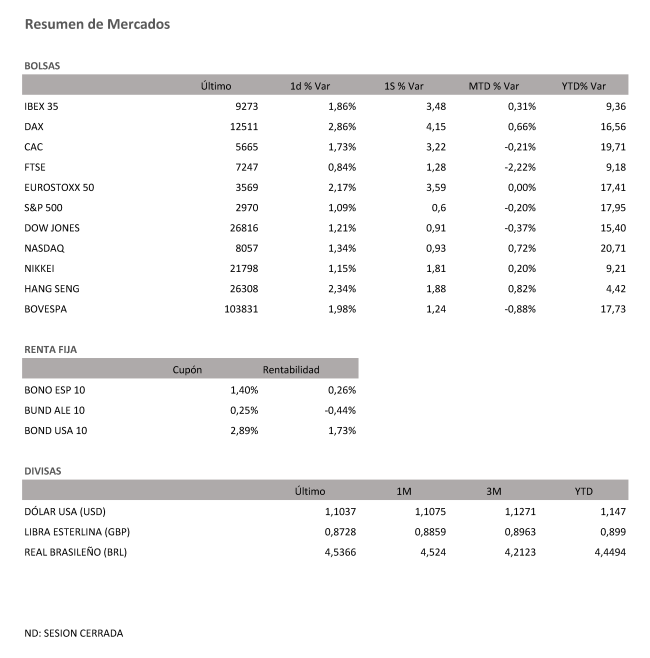

La predisposición de Donald Trump a lograr pactos con China y la puerta a la esperanza que se abre para evitar un Brexit caótico han apuntalado el optimismo en los mercados. Las Bolsas europeas han cerrado con fuertes alzas la semana y el Ibex ha sumado un 1,86% el viernes, en su mejor sesión desde enero hasta los 9.273,80 puntos. El selectivo se ha anotado un avance del 3,5% en su mejor semana desde enero de 2018.

Semana de fuertes alzas en las Bolsas después de producirse un vuelco a dos de los factores clave en los mercados financieros durante los últimos tiempos: el Brexit y las disputas comerciales entre Estados Unidos y China. Al comienzo de la semana la inclusión de nuevas empresas chinas en la lista negra de Estados Unidos invitaba al pesimismo de cara a la reanudación de las negociaciones comerciales, y las informaciones sobre un inminente colapso en las negociaciones entre Londres y Bruselas convertían un Brexit sin acuerdo en un escenario casi inevitable.

Los mercados habían tomado medidas para afrontar estos escenarios desfavorables, cuando se han encontrado con avances para la esperanza tanto sobre el Brexit como sobre las negociaciones comerciales. En este último apartado destacan las palabras alentadoras de Donald Trump después de la primera reunión con la delegación de China. El presidente estadounidense destacó que las conversaciones "están yendo muy, muy bien", un mensaje que ha alimentado la esperanza de pactos al menos puntuales, y sobre todo, disipa el temor a nuevos aranceles.

Un impacto si cabe aún mayor en los mercados ha tenido el cambio de perspectivas sobre el Brexit. Del colapso inminente de las negociaciones entre Reino Unido y la Unión Europea se ha pasado a una situación en la que las dos partes abren la puerta a un pacto que permita esquivar el escenario más temido por los inversores, el de un Brexit sin acuerdo.

El mayor optimismo de los mercados ya incluyó el jueves un fuerte tirón alcista en la renta variable europea y el viernes aumentó su remontada. El repunte ha impulsado al Ibex un 1,86% hasta los 9.273,80 puntos, su nivel más alto desde el mes de julio.

Las Bolsas europeas han cerrado la semana también con sólidos avances. Las mejoras de perspectivas sobre las negociaciones comerciales y sobre el Brexit han dado alas a la renta variable de la eurozona, en especial al Dax alemán, disparado un 2,86%, por encima, otra vez, de los 12.500 puntos. El rally de la libra ha elevado la presión sobre las empresas británicas, y el Ftse se ha quedado rezagado del resto de índices europeos con un avance del 0,84%. El freno en la Bolsa de Londres contrasta con las subidas superiores al 3,7% que se anota la Bolsa de Dublín, ante la posibilidad de evitar un Brexit sin acuerdo.

Las menores alertas de un Brexit sin acuerdo han revolucionado la cotización de la libra. La divisa británica cotizaba en la semana al filo de los 1,22 dólares, y después del rally activado desde ayer, se ha disparado hasta acercarse a los 1,27 dólares. Los cambios han sido mucho más reducidos en la cotización del euro, que se mantiene en los 1,10 dólares.

Las perspectivas menos desfavorables sobre las disputas comerciales y el Brexit han revolucionado también el mercado de deuda pública. La menor aversión al riesgo y la constatación de las severas discrepancias que generaron los últimos estímulos aprobados por el BCE han acelerado la toma de beneficios en la renta fija. El interés exigido al bono español a diez años se dispara al borde del 0,25%. La prima de riesgo, en cambio, se relaja por debajo de los 70 puntos básicos.

Las menores alertas latentes en los mercados también favorecen las subidas en el mercado del petróleo, aunque la mayor revolución se ha desatado por la explosión de un petrolero iraní. Según la televisión estatal iraní, dos misiles han provocado la explosión cerca del puerto de Jeddah en Arabia Saudí. Las subidas del barril de Brent se han acelerado y llega a superar los 60 dólares. El barril tipo West Texas, de referencia en EEUU, se cambia por 54 dólares. Por el contrario, el oro, uno de los activos refugio por excelencia, pierde atractivo y se aleja de los 1.500 dólares la onza.

A dónde vamos…

Semana del 14 de Octubre – 18 de Octubre de 2019.

La semana que viene estará marcada por las reuniones del Banco Mundial y el FMI en Washington con la presencia de multitud de mandatarios.

En cuanto a datos, el PIB chino nos mostrará el daño que ha hecho la guerra comercial a la segunda economía del mundo mientras que en EEUU conoceremos las ventas minoristas y la producción industrial.

El Brexit será noticia pues el jueves y el viernes se realiza la Cumbre Europea en Bruselas. Y la temporada de resultados acelera en EEUU. 52 empresas del S&P 500 hacen públicos sus números destacando el grueso del sector financiero. En Europa, solo son 17 las que salen a la palestra, destacando ASML, Ericsson y Telia Sonera.

Lunes 14 de Octubre

Para abrir la semana, Eurostat publicará la producción industrial de la eurozona de agosto.

En España el Banco de España sacará a la luz la financiación del eurosistema de septiembre.

La bolsa de Tokio permanecerá cerrada por festivo.

A tener en cuenta que además que el presidente de la Tax Foundation, Scott Hodge, presentará en Madrid el informe sobre el ‘Índice de Competitividad Fiscal 2019’ elaborado por dicha institución estadounidense y publicado por el IEE para España..

Martes 15 de Octubre

Esta jornada habrá que tener en cuenta que en Washington darán comienzo las tradicionales reuniones anuales entre el Fondo Monetario Internacional (FMI) y el Banco Mundial, que durarán hasta el día 20 de octubre.

En el apartado macroeconómico, el Banco de España publicará las cuentas financieras de la economía española del segundo trimestre del año en una jornada en la que está previsto que el Tesoro Público salga al mercado para colocar letras a tres y nueve meses.

Fuera de nuestras fronteras, los inversores deberán estar atentos en la eurozona a las cifras de activos de reserva de septiembre y al Zew de confianza inversora de octubre, referencia esta última que también se conocerá para Alemania.

En Francia saldrá a la luz el IPC de septiembre y en Suiza los precios de producción, también del mismo mes.

En Reino Unido se conocerán datos de desempleo de septiembre e ingresos de los trabajadores de agosto y el tesoro colocará bonos a diez años.

Mientras, en EEUU la principal referencia será el índice manufacturero Empire State de octubre.

En Japón se habrá conocido la producción industrial de agosto, en China el IPC y los precios de producción de septiembre y en Australia las actas de la última reunión de política monetaria.

Miércoles 16 de Octubre

En el apartado macroeconómico, Eurostat dará a conocer en esta jornada el IPC de septiembre y la balanza comercial de agosto de la eurozona.

También en Italia se conocerá el IPC de septiembre, que en su caso vendrá acompañado de los pedidos industriales de agosto.

En Italia, Francia, Alemania y Reino Unido saldrán a la luz además datos de registros de vehículos de septiembre.

En este último país los inversores deberán estar atentos además al IPC y los precios de producción de septiembre.

Al otro lado del Atlántico, en EEUU las ventas minoristas de septiembre y los inventarios de negocios de agosto serán las principales referencias, con permiso del Libro Beige de la Fed. Otras referencias en la mayor economía del mundo serán el índice NAHB del mercado inmobiliario de octubre y los flujos de capital del Tesoro de agosto.

Jueves 17 de Octubre

Todas las miradas se dirigirán en esta jornada a Bruselas, donde comenzará la cumbre del Consejo Europeo. En ella no se espera solo que se clarifique el espinoso Brexit, sino que se tratarán temas como el nombramiento de Christine Lagarde como presidenta del BCE o el presupuesto a largo plazo de la UE. A esta cumbre acudirá además la presidenta electa de la Comisión Europea, Ursula von der Leyen, que expondrá los objetivos del nuevo Ejecutivo comunitario.

En el apartado macroeconómico, Eurostat publicará la producción en construcción de agosto de la eurozona en una jornada en la que en España el Tesoro Público realizará una nueva subasta de bonos y obligaciones.

En Portugal se conocerá la cuenta corriente de agosto y en Italia la balanza comercial, de agosto también.

En Suiza los inversores deberán estar atentos a la balanza comercial de septiembre y en Reino Unido a las ventas minoristas del mismo mes.

Al otro lado del Atlántico, en EEUU los inversores conocerán los permisos de construcción e inicios de vivienda de septiembre.

También referidas a septiembre se publicarán la producción industrial y la tasa de utilización de la capacidad instalada, mientras que la Fed de Filadelfia sacará a la luz el índice manufacturero, las condiciones de negocio y el informe de empleo de octubre.

Para entonces en Australia se habrá publicado la tasa de desempleo de septiembre.

Viernes 18 de Octubre

Este viernes continuará en Bruselas la cumbre del Consejo Europeo en la que los líderes de la UE intentan buscar una solución a asuntos como el Brexit.

Para despedir la semana en el apartado macroeconómico, en la eurozona se conocerá la cuenta corriente de agosto y en Alemania los precios al por mayor de septiembre.

Para entonces se habrá conocido ya el PIB de China del tercer trimestre. En el gigante asiático se publicarán además la producción industrial de septiembre y las ventas minoristas del mismo mes.

En Japón la referencia a seguir será el IPC de septiembre.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|