|

Boletín semanal nº 312

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los inversores tratan de digerir los cambios en la estrategia del BCE. Aunque el mercado clamaba desde hacía semanas una mayor contundencia para poner freno al alza de los precios, el tono menos complaciente con la alta inflación adoptado por Lagarde y el no haber reiterado que no iba a subir los tipos en 2022 aceleraron las pérdidas de la renta fija y la Bolsa en la recta final de la semana. Las rentabilidades de la deuda, que desde comienzos de año han venido soportando una gran presión, aceleraron los ascensos ante las expectativas de que la institución suba las tasas. Aunque el gobernador del Banco de Finlandia, Olli Rehn, retrasa la medida como tarde a 2023, el mercado descuenta un primer repunte en septiembre.

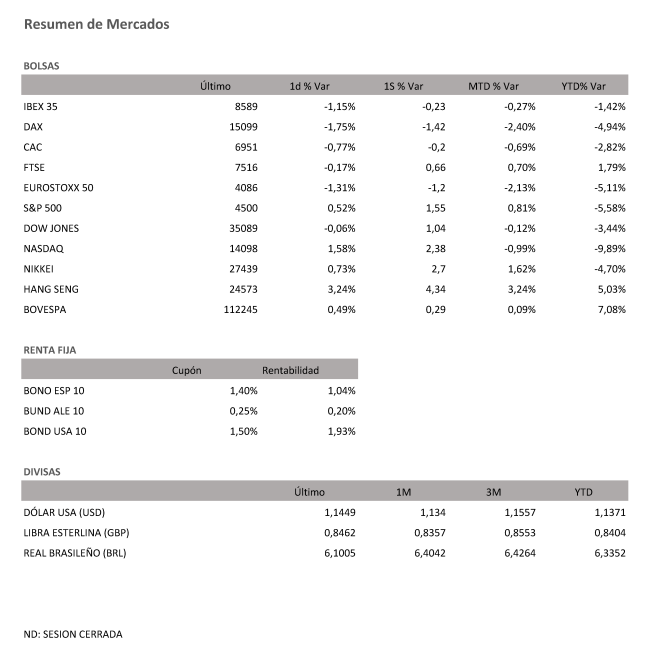

Los ascensos de los rendimientos fueron generalizados, pero el viernes se dejó sentir más en la deuda periférica. El bono español a 10 años sumó 10 puntos básicos y superó la barrera del 1% por primera vez desde abril de 2020, coincidiendo con los momentos más críticos de la pandemia. Respecto a los niveles registrados una semana antes, el repunte alcanzó los 34 puntos básicos. Por su parte, la deuda italiana se olvida de las cuestiones políticas y se anota 46 puntos en la semana, hasta el 1,74%.

Más moderados fueron los incrementos del bund, que alcanzaron los siete puntos en un día y los 25 en las última cinco jornadas. La deuda alemana con vencimiento en 2032 se sitúa muy por encima del 0% y toca máximos de enero de 2019, al cerrar en el 0,2%. “El BCE ha tardado en reconocer cosas y lo ha hecho cuando menos se le esperaba. Esto ha provocado la estampida, que no es buena para nadie”, explica Jesús Sáez, responsable de mercado de capitales de Natixis en España.

La mayor intensidad del repunte de las rentabilidades de la deuda periférica se tradujo el viernes en un aumento de las primas de riesgo. El diferencial entre el bono español y el alemán al mismo plazo supera los 80 puntos básicos y alcanza máximos de septiembre de 2020. La misma situación la experimentó Italia con la prima de riesgo en los 154 puntos básicos. “El aumento de los diferenciales periféricos puede continuar a corto plazo a medida que el BCE acelere la retirada de los estímulos”, explican desde Macroyield. En un entorno de normalización monetaria, los fundamentales de los países cobrarán protagonismo. Italia, el país con un nivel de deuda sobre PIB más elevado entre los periféricos, cuenta además con una estabilidad política débil, algo que podría penalizar la sostenibilidad de sus finanzas.

Pero las pérdidas no fueron solo cosa de la renta fija, el activo más sensible a la política monetaria. El aumento de las rentabilidades y la alta dependencia que han venido mostrando las Bolsas de los estímulos de los bancos centrales pasó factura a los índices. Con una caída del 1,15% el viernes, el Ibex 35 se aleja de las rentabilidades positivas en 2022 logradas el martes. Aunque en la semana tan solo retrocede un 0,23% en lo que va de año se deja un 1,42% y se sitúa por debajo de los 8.600 puntos.

El Dax alemán cerró el viernes con una caída del 1,75% (-1,42% intersemanal) , mientras el Cac francés, lo hace un 0,77% (-0,20% esta semana). La Bolsa británica logra aguantar la desconfianza que genera Borish Johnson y cede un 0,17% aumentando su valor en la última semana un +0,66%. Al otro lado del Atlántico, el Nasdaq logra recuperarse del batacazo de Facebook y con la ayuda de los resultados de Amazon avanzó un 1,58% este viernes (recupera en esta semana un +2,38%).

Las tensiones en Europa del Este y Medio Oriente, así como el clima gélido en los EE UU, llevan al Brent a sumar su séptima semana consecutiva al alza, algo que no sucedía desde hacía tres meses, y se afianza por encima de los 93 dólares, máximos desde octubre de 2014. La OPEP y sus aliados acordaron el miércoles seguir aumentando la producción al ritmo de 400.000 barriles diarios, pero los expertos dudan ahora de que muchos de los productores pueden cumplir con el compromiso.

Los altos precios del crudo y los buenos datos de empleo en EE UU (en enero se crearon 467.000 empleos frente a los 125.000 previstos) añaden presión a los bancos centrales para acelerar la retirada de los estímulos, una idea que se ve fortalecida por los ingresos medios por hora en el mes que repuntan un 5,7% en tasa interanual, cifra claramente inflacionista.

A dónde vamos…

Semana del 07 de Febrero 2022 – 11 de Febrero de 2022.

De cara a la próxima semana, por el lado de la macro, las principales referencias de interés vendrán de China, de la mano de la publicación de los PMI de enero, retrasados por las festividades del año nuevo. En EE.UU. lo más relevante será el IPC de enero, que se estima continúe escalando y la encuesta de confianza del consumidor de la Universidad de Michigan de febrero.

Lunes 07 de Febrero

China publicará sus datos de PMI.

Japón presentará sus nuevos datos de indicadores coincidentes y adelantados.

Reino Unido divulga su Índice Halifax de precios de la vivienda.

España presenta su nuevo dato de confianza del consumidor.

Estados Unidos divulgará su índice de tendencias del empleo de The Conference Board.

Alemania hace público su dato de Producción Industrial.

En Europa, se publicará su dato de confianza del inversor de la zona euro – Sentix.

Martes 08 de Febrero

Japón publicará su Balanza por cuenta corriente y sus ingresos medios de los trabajadores.

Francia divulga su Balanza comercial.

España divulga su Producción Industrial.

Estados Unidos publica su índice Redbook de ventas minoristas, sus reservas semanales de crudo del API y su Balanza Comercial.

Miércoles 09 de Febrero

Japón presenta su Masa monetaria.

Alemania presenta su dato de Balanza comercial.

Italia publica su Producción Industrial.

Estados Unidos publica su índice de solicitud de hipotecas, sus importaciones de crudo y sus inventarios mayoristas.

Jueves 10 de Febrero

Japón publicará sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

La zona euro publicará las previsiones económicas de la UE.

Reino Unido divulgará su Índice RICS de precios de la vivienda.

En Estados Unidos se divulgará sus reservas de gas, su nuevo dato de IPC y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 11 de Febrero

Japón disfrutará de fiesta nacional.

Reino Unido presenta sus datos de PIB, Inversión empresarial, Producción Industrial y su Balanza Comercial.

Alemania divulga su nuevo dato de IPC.

En Estados Unidos, terminará la semana con cierre de posiciones especulativas y varios informes de la Universidad de Michigan, como son las expectativas y confianza del consumidor, y las expectativas de inflación.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|