|

Boletín semanal nº 297

PERSPECTIVAS SEMANALES:

De dónde venimos…

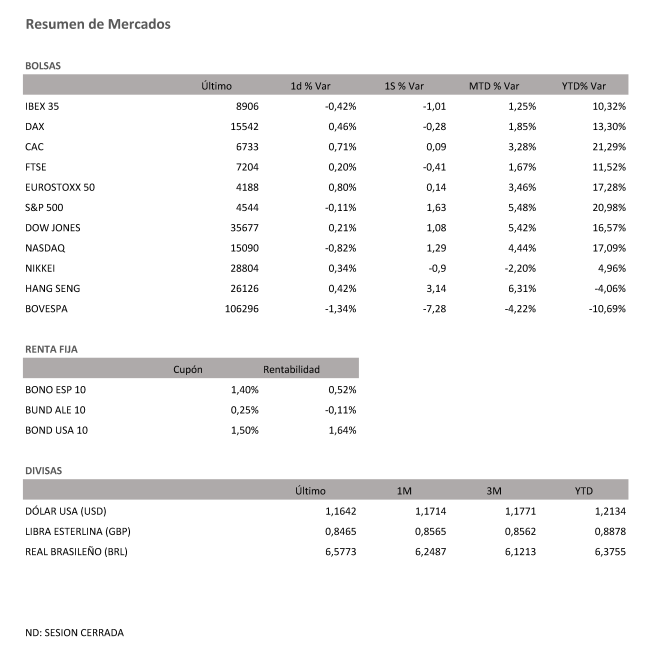

Los máximos de Wall Street y las buenas noticias sobre la inmobiliaria china Evergrande se convirtieron el viernes en los principales apoyos para las subidas de las Bolsas europeas, una tendencia de la que el Ibex 35 quedó descolgado. Aunque a lo largo de la semana el selectivo español logró superar la resistencia de los 9.000 puntos, el castigo a las firmas turísticas pudo más que las buenas noticias. En la recta final de la semana el selectivo español bajó un 0,42%, descensos que las últimas cinco sesiones se amplían al 1% y que apunto estuvieron de costarle los 8.900 puntos.

El aumento de los contagios en Reino Unido ante la posibilidad de una nueva variante, están sirviendo de correctivo a los valores turísticos, que tras vivir en septiembre su particular momento de gloria, esta semana fueron los valores más castigados.

En el lado opuesto se situaron las renovables, que sesión a sesión tratan de sacudirse las pérdidas registradas tras la aprobación del real decreto para frenar la subida de los precios de la luz.

Evergrande se convirtió el viernes en la principal esperanza para los inversores. La promotora china abonó los 83,5 millones de dólares (72 millones de euros) correspondientes a los intereses de un bono con vencimiento el pasado 23 de septiembre y evita por el momento la quiebra.

En Europa se han conocido los PMI, que muestran cómo la actividad empresarial de la zona euro siguió ralentizándose en octubre mientras los precios se disparan. EL Dax alemán ve reducido su valor esta semana un -0,28% mientras que el Eurostoxx 50, crece semanalmente un 0,14%, fundamentalmente apoyado por el Cac francés.

En Japón también se ha conocido que el IPC subió un 0,1% interanual en septiembre, debido principalmente al encarecimiento del coste energético. El Nikkei de Tokio bajó en la semana un -0,90%, mientras que el Hang Seng de Kong Kong avanzó semanalmente un 3,14%.

Por su parte, en Wall Street, el Dow Jones, que cerró la semana con nuevos máximos históricos, subió un 1,08% semanal. El S&P 500 se anotó un 1,63% en la semana y el Nasdaq un 1,29%.

El jueves se conoció el dato de número de estadounidenses que presentaron nuevas solicitudes de beneficios por desempleo y que se redujo la semana pasada a un mínimo de 19 meses, lo que apunta a un mercado laboral más ajustado.

Mientras, en el mercado de materias primas, los precios del petróleo reanudan su escalada, después de retroceder desde máximos de varios años alcanzados a principios de semana, en medio de la continua escasez de la oferta estadounidense. El crudo Brent suma un 1,07% y supera los 85 dólares, mientras que el crudo Intermedio del Oeste de Texas sube un 1,5% a 83,76 dólares.

Pese a esto, los mercados de deuda soberana continúan ampliando las subidas ante la preocupación de los inversores sobre un escenario de inflación más permanente de lo proyectado inicialmente.

A dónde vamos…

Semana del 25 de Octubre 2021 – 29 de Octubre de 2021.

De cara a la próxima semana, el protagonismo será el jueves para las reuniones del BCE y del Banco de Japón, sin que esperemos cambios en política monetaria en ninguno de los dos casos.

Lunes 25 de Octubre

En Alemania se publicará el índice Ifo de confianza empresarial.

En Reino Unido, Tenreyro, miembro del BoE ofrecerá declaraciones.

Estados Unidos presenta su índice de negocios Mfg de Dallas.

Martes 26 de Octubre

España presenta su dato de IPP.

Nueva Zelanda publica su Balanza Comercial.

Estados Unidos publica sus reservas semanales de crudo del API, su dato de confianza del consumidor por The Conference Board, y su índice Redbook de ventas minoristas.

Miércoles 27 de Octubre

China publica su Beneficio Industrial.

Reino Unido publica su índice BRC de precios en tienda.

Alemania divulga su índice Gfk de clima de consumo.

La zona euro hace público su dato de Masa Monetaria.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su nuevo dato de inventarios de gasolina, así como sus reservas semanales de crudo de la AIE.

Jueves 28 de Octubre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y hará publico su última decisión sobre política económica y tipos de interés.

España publica su dato de IPC y su Tasa de desempleo.

Alemania divulgará su Tasa de desempleo y su dato de IPC.

Europa divulga sus expectativas de inflación y la confianza de empresas y consumidores de la zona euro, así como su última decisión sobre política monetaria y tipos de interés.

En Estados Unidos se publicarán su nuevo dato de PIB, sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 29 de Octubre

Japón hace público su nuevo dato de IPC y su Tasa de desempleo.

Francia divulga su nuevo dato de PIB.

Alemania presenta su índice de precios de importación y sus ventas minoristas.

Reino Unido divulga su índice Nationwide de precios de la vivienda.

La zona euro presenta sus nuevos datos de PIB e IPC.

Estados Unidos cerrará la semana con su nuevo dato de precios de viviendas y salarios laborales.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|