|

Boletín semanal nº 151

PERSPECTIVAS SEMANALES:

De dónde venimos…

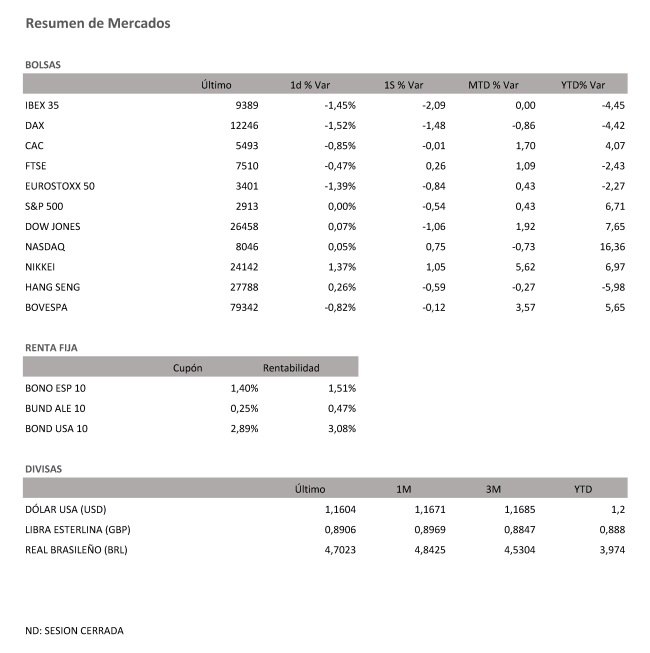

Semana cargada de eventos, datos y noticias que al final, han terminado con la positiva racha en las bolsas. Solo los índices japoneses mantienen su rally, gracias a la debilidad mostrada de nuevo por el yen y logran cerrar el tercer trimestre a la cabeza de los selectivos de países desarrollados.

En EEUU, nueva tormenta política con una nueva dimisión por el llamado Rusiagate. La FED cumplió y subió tipos.

Powell declaró su optimismo por la economía, rebajó los riesgos de cumplimiento de sus perspectivas y reiteró su objetivo de inflación pero quitó el adjetivo “acomodaticia” para describir su política monetaria y sentó mal.

El factor más disruptivo de la semana ha sido el debate sobre los presupuestos en Italia. Finalmente, se fija un objetivo de déficit del 2,4% del PIB, frente el 1,6%-1,8% previsto, lo que choca con las directrices europeas. Los inversores temen que este objetivo lleve a Europa a iniciar un procedimiento de déficit excesivo contra el país, una potencial rebaja en la calificación de la deuda italiana por parte de las principales agencias de rating en octubre, sobre todo de cara al final anunciado del programa de compra de deuda en 2019.

En cuanto a datos, pocos de importancia y casi todos cumpliendo el guion. El IFO alemán cayo algo menos de lo esperado, la confianza del consumidor en EEUU vuelve a acercarse a máximos y el PIB crece a no de los mayores ritmos desde la crisis, el 4,2% anualizado. En España, el PIB final arroja un crecimiento de la economía española en el segundo trimestre del 2,5% anual, dos décimas menos de lo adelantado en julio, por la menor aportación de la demanda externa.

Wall Street cerró su tercera semana en negativo de los últimos dos meses. Las petroleras han sido las que han impedido mayores caídas con lo que los máximos siguen a tiro y la temporada de resultados que comienza la semana que viene podría ser el catalizador que necesitan los índices para volver a records históricos. Mientras, en Europa, moderadas caídas para cerrar un trimestre con más sombras que luces. El sector automovilístico sufre con el profit warning de BMW, y el financiero con la inestabilidad que provoca la situación de Italia. El Ibex se coloca justo detrás del MIB milanés en la cola de los índices europeos.

A dónde vamos…

Semana del 01 de Octubre – 05 de Octubre de 2018.

La próxima semana los principales datos se publican al otro lado del Atlántico con el ISM manufacturero y el empleo como estrellas. En Europa seguiremos pendientes de Italia y también de la batalla interna en el Partido Conservador británico que no llega al consenso en el Brexit.

Además da comienzo la temporada de resultados con los de Pepsico el martes. Hasta el final de la semana siguiente no tendremos números de miembros del Dow Jones.

Lunes 01 de Octubre

En España el INE da a conocer las cifras de ventas minoristas de agosto y la estadística de hipotecas de julio. Markit publica el PMI manufacturero de septiembre.

Se celebra el Día de la Educación Financiera con un acto en el que participan el gobernador del Banco de España, Pablo Hernández de Cos, y el presidente de la CNMV, Sebastián Albella.

En Europa Markit publica el PMI manufacturero de la eurozona de septiembre. El Eurostat anuncia las cifras de desempleo de la eurozona de agosto,los permisos de construcción de agosto y los precios de producción de servicios de agosto.

En Alemania salen a la luz las ventas minoristas de agosto.

Francia anuncia las cifras el PMI manufacturero de septiembre.

En Italia, Markit da a conocer el PMI manufacturero de septiembre y se publica la tasa de desempleo de agosto.

En Reino Unido salen a la luz las cifras del PMI manufacturero de septiembre y las cifras de crédito al consumidor de agosto. También las cifras de concesión de hipotecas de agosto.

En EEUU se publica el PMI manufacturero de septiembre, sale a la luz el ISM manufacturero de septiembre y se da a conocer el gasto en construcción de agosto.

En China las Bolsas de Hong Kong y Shanghái están cerradas por festivo.

En Japón sale a la luz la encuesta Tankan del tercer trimestre y se publica el PMI manufacturero de septiembre.

Martes 02 de Octubre

En España, el INE publicará los movimientos turísticos en fronteras de agosto y la encuesta de gasto turístico del mismo mes, aunque la principal referencia en nuestro país serán los datos de paro registrado y afiliación a la Seguridad Social de septiembre.

Fuera de nuestras fronteras, Eurostat publicará los precios de producción industrial de agosto de la eurozona.

En Reino Unido se conocerá el PMI de construcción de septiembre.

Mientras, en EEUU saldrán a la luz las cifras de ventas de camiones de septiembre y el ISM de condiciones de negocio en Nueva York, también de septiembre.

En Japón se habrá conocido ya para entonces la confianza de los hogares de septiembre.

En Australia los anuncios de política monetaria del Banco de la Reserva de Australia.

La Bolsa de Shanghái seguirá cerrada por festivo.

Entre las compañías en presentar sus resultados trimestrales destacarán Paychex y el gigante de las bebidas carbonatadas PepsiCo.

Miércoles 03 de Octubre

Eurostat publicará en esta jornada las ventas minoristas de agosto y la balanza de pagos del segundo trimestre.

Además, los inversores deberán tener en cuenta los datos del PMI servicios de septiembre, tanto del conjunto de la eurozona como de Alemania, Italia, España y Reino Unido.

En Italia, no obstante, la principal referencia serán las cifras de déficit público del segundo trimestre.

Al otro lado del Atlántico, en EEUU junto al PMI servicios de septiembre saldrán a la luz el ISM no manufacturero de septiembre y el informe ADP de empleo en el sector privado de septiembre.

En Australia se habrán conocido los permisos de construcción de agosto.

Los inversores deberán tener en cuenta que la Bolsa de Frankfurt estará cerrada por festivo, al igual que la de Shanghái.

De vuelta en España el Fondo Monetario Internacional (FMI) presentará en la sede del Banco de España las conclusiones preliminares de la revisión anual de la economía española en 2018.

Jueves 04 de Octubre

El INE publicará los índices de importación y exportación de productos industriales de agosto en una jornada en la que el Tesoro saldrá a los mercados a colocar bonos y obligaciones.

A escala europea, en la eurozona se conocerán cifras de cuentas de los hogares y empresas del segundo trimestre y los precios de importación industrial de agosto.

Mientras, en EEUU las habituales cifras de solicitudes de subsidio por desempleo acompañarán al informe Challenger de despidos de septiembre. Otras referencias en la mayor economía del mundo serán los datos de pedidos industriales y pedidos de fábrica de agosto.

En Australia se habrá conocido para entonces la balanza comercial de agosto.

La Bolsa de Shanghái seguirá cerrada por festivo.

Viernes 05 de Octubre

El INE publicará en España los índices de producción industrial de agosto, mientras que Eurostat sacará a la luz el índice de precios de viviendas del segundo trimestre.

En Francia saldrá a la luz la balanza comercial de agosto y el balance presupuestario del mismo mes.

En Italia los inversores deberán estar atentos a las ventas minoristas de agosto.

En Alemania se conocerán los pedidos de fábrica y el índice de precios de producción, ambas de agosto.

En Suiza las cifras de inflación de septiembre.

Al otro lado del Atlántico, en EEUU, las cifras de desempleo de septiembre compartirán protagonismo con la balanza comercial de agosto. También de agosto saldrán a la luz cifras de crédito al consumo.

La Bolsa de Shanghái seguirá cerrada por festivo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|