|

Boletín semanal nº 175

PERSPECTIVAS SEMANALES:

De dónde venimos…

En EEUU, la semana ha venido dominada por dos factores. El primero, los avances en la negociación comercial con China, que va por muy buen camino según el Secretario del Tesoro Mnuchin y el de Comercio Ligntnizer, de visita en China esta semana, pero que llevarán más tiempo del esperado. El segundo, los datos económicos, que esta semana han sido en este país en general peores de lo previsto. A destacar la caída en la confianza de los consumidores medida por el Conference Board, en mínimos de 11 meses, y la revisión a la baja en el PIB del cuarto trimestre, desde el 2,6% al 2,2% anualizado, con rebaja en el comportamiento del consumo.

En Europa, alegría tras el discurso favorable de Draghi en el que dice que el BCE podría estar buscando alternativas para paliar el coste sobre el sector bancario del actual tipo del -0,4% sobre el exceso de liquidez mantenido por las entidades en el banco central. Un baño de optimismo después de que en la última reunión de la autoridad monetaria se hablara de no subidas ni del tipo de referencia (actualmente en el 0%) ni del depo (en el -0,4%) en 2019.

Mientras, la saga Brexit continúa. El martes se votaban hasta 8 opciones sobre cómo quieren que sea la relación futura del Reino Unido con la UE, y ninguna de las 8 salió adelante. La buena noticia es que al menos las opciones más votadas fueron las menos disruptivas (Unión Aduanera y/o permanencia en el Espacio Común Europeo). A cierre de este informe el parlamento británico está a punto de empezar una trascendental tercera votación del acuerdo actual. Aunque parece que, de nuevo, el SI no es el escenario más probable, al menos Theresa May ha conseguido que dicha votación se produzca gracias a que sólo se votará el acuerdo, y no la Declaración Política sobre las Relaciones Futuras entre Reino Unido y la UE. Si se consigue la aprobación, es probable que la UE extienda la fecha del Brexit hasta el 22 de mayo. Si no es así, el lunes se repetirán la votación de las opciones más votadas el pasado martes, y si ninguna sale victoriosa, habrá que pensar qué se dice a Bruselas, que sigue manteniendo como fecha de salida el 12 de abril. El escenario de elecciones generales parece cada vez más probable.

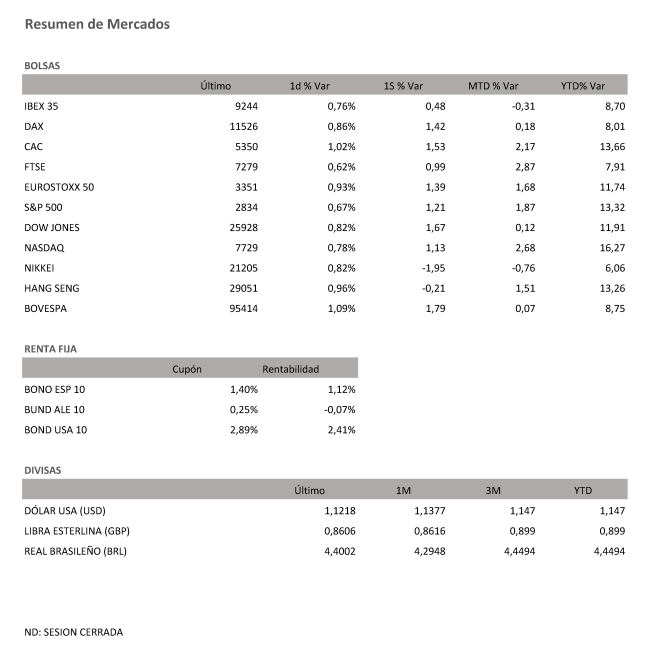

En España, el Ibex cierra la semana con avances del 0,7%, a la espera de esta votación en Londres. El sector bancario sufría fuertes subidas el miércoles, gracias a Draghi, para luego volver a caer el jueves. Siguen los rumores de fusión entre Banco Sabadell y Bankia, lo que no ha impedido que ambos valores cierren la semana con caídas.

A dónde vamos…

Semana del 01 de Abril – 05 de Abril de 2019.

La próxima semana seguiremos pendientes del Brexit, de las negociaciones entre China y EEUU (el miércoles llega a Washington el vicepresidente chino), y de los datos económicos.

Además, tenemos datos importantes. El lunes se publica la confianza empresarial PMI en Europa, además de China y el ISM en EEUU. Especial atención a las encuestas europeas, dado que las preliminares provocaron hace una semana una fuerte reacción negativa de los mercados. En EEUU se conocerán también el martes las ventas minoristas, importantes a la vista de la caída de la semana pasada de la confianza de los consumidores, el miércoles, la encuesta ADP de empleo, y el viernes, el dato más importante de la semana, el de creación de empleo en el mes de marzo. Se espera una subida de +175 mil empleos, tras la subida de tan sólo +20 mil de febrero. Importante también el dato de crecimiento salarial, que en febrero se situó en el 3,4% anual, la cifra más baja desde abril de 2009.

Por último, tras la visita de la delegación americana a China de esta semana, es el turno de vuelta, y el vicepresidente Liu He llega a Washington el miércoles. Lo que sabemos hasta ahora de estas conversaciones es que van a buen ritmo, pero sin que haya todavía fecha para el acuerdo definitivo.

Lunes 01 de Abril

Para abrir la semana, Eurostat dará a conocer el IPC adelantado de marzo y las cifras del cuarto trimestre de permisos de construcción y precios de producción de servicios de la eurozona. Los inversores deberán estar atentos además a las cifras del PMI manufacturero de marzo, que se conocerán tanto del conjunto de la eurozona como de Alemania, Francia, Italia, Suiza, Reino Unido y España.

En nuestro país se conocerán asimismo nuevas cifras de la encuesta de ocupación en alojamientos turísticos de febrero.

En Italia saldrá a la luz el desempleo de febrero y en Suiza las ventas minoristas de febrero.

Al otro lado del Atlántico, en EEUU las cifras del PMI manufacturero y el ISM manufacturero de marzo compartirán protagonismo con las ventas minoristas de febrero, los inventarios de negocio de enero y el gasto en construcción de febrero.

Japón publicará la encuesta Tankan del primer trimestre y el PMI manufacturero de marzo.

Martes 02 de Abril

El Ministerio de Trabajo publicará las cifras de paro registrado y afiliación a la Seguridad Social de marzo.

Además, el INE sacará a la luz la encuesta de gasto turístico de febrero y los movimientos turísticos en fronteras del mismo mes, y el Tesoro saldrá a los mercados para colocar letras a seis y 12 meses.

Fuera de nuestras fronteras, Eurostat sacará a la luz las cifras de empleo de febrero y los precios de producción industrial del mismo mes.

En Reino Unido se conocerá el PMI de construcción de marzo y en Suiza el IPC de marzo.

Mientras, en EEUU los pedidos de bienes duraderos de febrero compartirán protagonismo con el ISM de condiciones de negocio en Nueva York de marzo.

En Australia se publicarán los pedidos de construcción de febrero y el Banco de la Reserva de Australia anunciará sus decisiones de tipos de interés.

Miércoles 03 de Abril

En el apartado macroeconómico, Eurostat publicará las ventas minoristas de febrero de la eurozona.

Los inversores deberán estar atentos asimismo a las cifras del PMI servicios y compuesto de marzo, tanto del conjunto del bloque común como de Alemania, Francia, Italia, España y Reino Unido.

En Italia se conocerá además el déficit público del cuarto trimestre.

Al otro lado del Atlántico, en EEUU junto al PMI servicios y compuesto de marzo se conocerán el ISM no manufacturero de marzo y el informe de empleo del sector privado de del ADP de marzo.

En Australia se conocerán la balanza comercial y las ventas minoristas, ambas referencias de febrero.

Jueves 04 de Abril

El INE publicará los precios de importación y exportación de productos industriales de febrero y la encuesta de turismo de residentes del cuarto trimestre, mientras que el Tesoro saldrá a los mercados para colocar bonos y obligaciones.

A escala europea, Eurostat publicará las cuentas de hogares y empresas del cuarto trimestre y los precios de importación industrial de febrero de la eurozona.

Mientras, en EEUU la principal referencia será el informe Challenger de recortes de empleo de marzo.

Viernes 05 de Abril

Para despedir la semana en España el INE publicará los índices de producción industrial de febrero.

Fuera de nuestras fronteras, Eurostat dará a conocer la balanza de pagos del cuarto trimestre de la eurozona.

En Alemania se conocerá también la producción industrial de febrero.

En Francia los inversores deberán estar atentos a la balanza comercial y a la cuenta corriente de febrero.

En Reino Unido se conocerá el índice Halifax de precios de vivienda de marzo.

Al otro lado del Atlántico, en EEUU las cifras de desempleo de marzo serán las grandes protagonistas de la sesión, con permiso de las cifras de crédito al consumo de febrero.

En Japón se publicarán las cifras de febrero de gasto de los hogares, pago de horas extraordinarias y del indicador adelantado.

Las bolsas de Shanghái y Hong Kong estarán cerradas por el Día de Difuntos.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|