|

Boletín semanal nº 228

PERSPECTIVAS SEMANALES:

De dónde venimos…

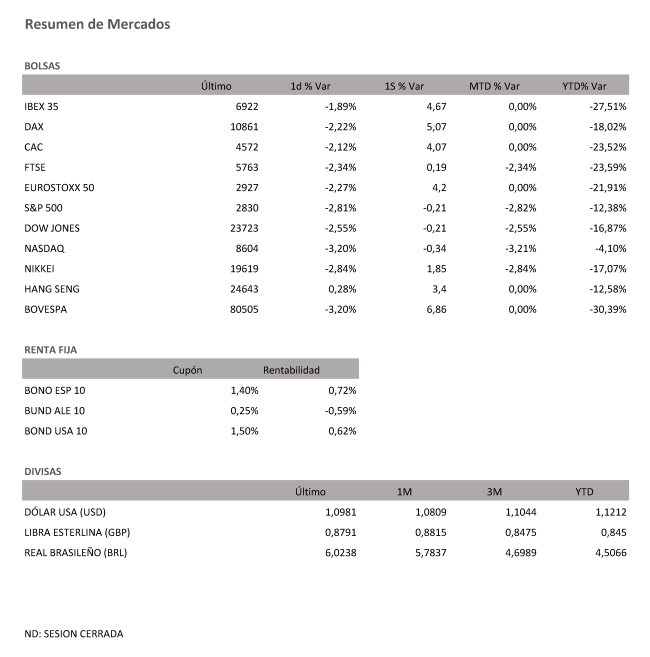

Las Bolsas europeas cerraron con fuertes recortes en la última sesión de la semana y del mes de Abril, por el festivo del 1 de mayo, en una sesión marcada por la reunión del BCE y un desplome histórico de los PIB en la eurozona. La autoridad monetaria ha mantenido los tipos de interés en el 0% y ha anunciado que mejora las condiciones de las inyecciones de liquidez y prepara una barra libre de dinero, más potente que la tradicional, para asegurarse de contener el impacto del coronavirus en el mercado y el crédito.

El miércoles fue el turno de la Reserva Federal (Fed) de Estados Unidos, que en su primera reunión programada de forma ordinaria desde que estalló la pandemia decidió mantener los tipos a cero e insistió en que utilizará todas herramientas a su alcance para apoyar la economía del país. También se conoció el PIB de Estados Unidos en el primer trimestre, que se contrajo un 4,8%.

Se ha conocido el PIB español, que en el primer trimestre ha sufrido un desplome histórico del 5,2% por la crisis sanitaria. La pandemia también ha afectado al IPC, que cayó en abril 7 décimas hasta el -0,7%. En cuanto al PIB de la eurozona, la contracción ha sido del 3,8%. Sin embargo las cosas empeorarán en el próximo trimestre y el BCE prevé que en el conjunto de año la caída del PIB de la zona euro se situará el 5% y el 12% en 2020.

El Ibex, que ha llegado a marcar máximos de siete semanas en la apertura del jueves por encima de los 7.100 puntos, se desfondó a media sesión tras los comentarios de Christine Lagarde. Al cierre, el selectivo español ha perdido los 7.000 puntos, con una caída del 1,89%. Con todo, esta semana de cuatro sesiones se ha saldado con avances del 4,7%, mientras que en el mes de abril ha sumado un 2%, tras los desplomes históricos del mes de marzo (-22%) y del primer trimestre de 2020 (-29%).

Las Bolsas en Europa cerraron también con números rojos tras las últimas subidas alentadas por los planes de desconfinamiento, las medidas de estímulo y las esperanzas de un tratamiento eficaz contra el coronavirus. Los inversores han recogido beneficios en los últimos ajustes antes del cierre del mes. El resumen de los recortes del jueves es del Dax alemán con una caída de un 2,22%; el Cac francés, un 2,12%; el Mib italiano, un 2,09% y el Ftse británico, un 3,50%. Sin embargo, el balance mensual ha sido mejor que el del Ibex, con ganancias cercanas al 10% para el Dax alemán.

Por otro lado, las bolsas americanas cierran la semana con una jornada más de negociación y también con una última sesión de caídas, lo que provoca un saldo semanal que aunque es muy cercano al 0, se torna negativo. El S&P 500 salda la semana con un -0,21% al igual que el Dow Jones, y el tecnológico Nasdaq sufre finalmente una caída semanal de un -0,34%.

El petróleo vuelve a subir con fuerza. La cotización del barril de Brent, de referencia en Europa, se acerca a los 26 dólares, mientras que el del West Texas, de referencia en Estados Unidos, se dispara por encima de los 17 dólares.

Tras los anuncios del Banco Central Europeo tras su reunión, la rentabilidad del bono español a diez años cae con fuerza hasta el 0,71%, con la prima de riesgo en 130 puntos básicos.

En el mercado de divisas, el euro sube por encima de los 1,09 dólares y la libra se acerca a los 1,26 dólares.

A dónde vamos…

Semana del 04 de Mayo – 08 de Mayo de 2020.

La semana que viene la pandemia se seguirá toda la atención del mercado y de los inversores.

Lunes 04 de Mayo

En Japón los mercados permanecerán cerrados por Festivo.

En la Eurozona, Francia, España, Alemania e Italia, publicarán su último dato de PMI.

En la Eurozona se divulgará el dato de Confianza del Inversor en la zona euro. Sentix.

En Estados Unidos se publicará el dato de Pedidos de Fábrica.

Martes 05 de Mayo

Japón permanecerá cerrado por festivo.

España publicará su Variación de desempleo y su dato de Confianza del consumidor.

Francia presentará su Balance Presupuestario.

Reino Unido divulga su dato de PMI.

La Zona Euro hará público su informe de Previsiones económicas para la UE.

En China se presentará su dato de PMI de Servicios Caixin.

En Estados Unidos se publicará su Balanza Comercial y el Índice Redbook de ventas minoristas.

Miércoles 06 de Mayo

Los mercados de Japón permanecerán cerrados por festivo.

En Alemania se divulgarán sus Pedidos de Fábrica.

Estados Unidos publica sus datos de solicitudes de hipotecas y sus Inventarios de Crudo.

Jueves 07 de Mayo

Reino Unido presentará su decisión sobre tipos de interés y el Índice Halifax de precios de la vivienda.

Francia publicará su Balanza Comercial.

Japón divulga su dato de Gasto de los Hogares.

China hará público sus Reservas de moneda extranjera y su dato de Balanza Comercial.

En Estados Unidos se publicará sus peticiones semanales de subsidio por desempleo.

Viernes 08 de Mayo

Los mercados en Reino Unido permanecerán cerrado por festivo.

En Alemania se divulgará su dato de Balanza de cuenta corriente.

Para despedir la semana en Estados Unidos, publicará sus datos de Ventas de Comercio Mayorista y su Tasa de desempleo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|