| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador |

|

| 2 de Diciembre a 6 de Diciembre - 2019 |

|

Boletín semanal nº 206

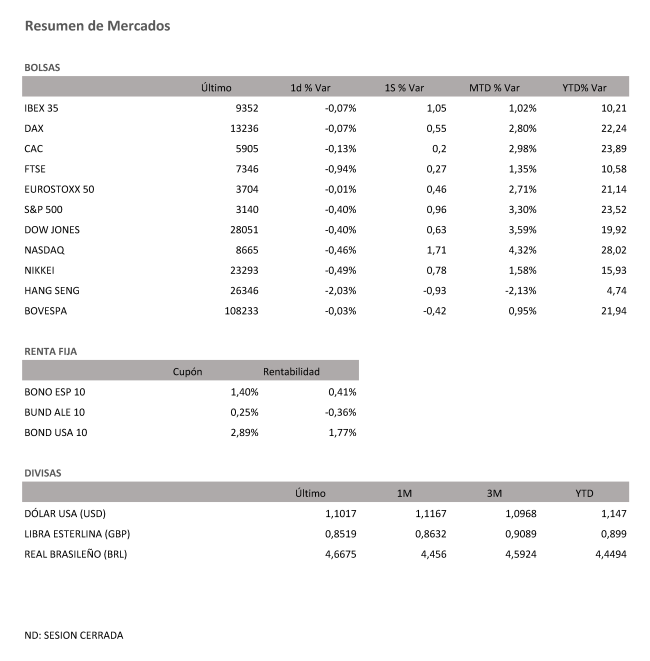

PERSPECTIVAS SEMANALES: De dónde venimos… La del viernes pasado, fue una jornada de transición en las Bolsas europeas. Los festivos en Estados Unidos han condicionado la semana en el conjunto de los mercados financieros. Prueba de ello es que el Ibex, en las cinco sesiones, ha cerrado en tres ocasiones prácticamente plano (el martes, +0,05%; el jueves, -0,04%; y el viernes, -0,07%). La agenda ha reducido al mínimo las referencias procedentes de Estados Unidos. Wall Street reabrió el viernes sus puertas, pero sólo durante media sesión y con recortes moderados. La agenda del viernes incluyó nuevos datos macro en Europa. Las ventas minoristas de Alemania se desinflaron un 1,9%, su mayor bajada en un año, aunque el dato más esperado era el de inflación de la eurozona correspondiente al mes de noviembre. Las previsiones auguraban un repunte desde el 0,7% contabilizado en octubre hasta el 0,9%. El dato final ha elevado esta cifra hasta el 1%. Lejos aún queda el objetivo próximo al 2% establecido por el BCE. La tregua se ha abierto paso en Europa y en la Bolsa española. El Ibex, que ha llegado a tocar los 9.400 puntos en la última sesión de la semana en algunos momentos, cerró en los 9.352,00 puntos con un recorte del 0,07%. En el conjunto de la semana, el selectivo ha subido un 1%, que le ha permitido saldar noviembre con avances del 1% y encadenar tres meses en positivo. El balance, sin embargo, deja al índice español por debajo de las ganancias del resto de Europa, que se han acercado al 3%, en un mes marcado por las elecciones del 10 de noviembre y la incertidumbre política. Con los índices cerca de máximos y sin apenas referencias de Wall Street, los inversores europeos han aprovechado el final de la semana para una discreta recogida de beneficios. El Dax alemán ha cedido un 0,07% y el Cac francés, un 0,13%. La tregua predominante en los mercados desde antes incluso del festivo del Día de Acción de Gracias en EEUU mantiene el euro en 1,10 dólares. El dato del IPC de la eurozona apenas ha reactivado los ajustes de carteras, a pesar de registrar un incremento superior a lo esperado. Por su parte, la libra se mantiene por encima de los 1,29 dólares, con los inversores atentos a la evolución de las encuestas de cara a las elecciones de diciembre en Reino Unido. La ausencia de grandes movimientos en la renta variable y en las divisas aplaca también los cambios en el mercado de deuda pública. Durante toda la semana el interés del bono español se ha mantenido muy cerca del nivel del 0,40%. La prima de riesgo también consolida sus posiciones, próximas al umbral de los 75 puntos básicos. Donde se han impuesto con fuerza las ventas ha sido en el mercado del petróleo. Dentro justo de una semana la cumbre de la OPEP anunciará su estrategia de producción de cara a 2020. Un aliado clave como Rusia se niega a adoptar más recortes adicionales en su producción, por lo que la opción de una prórroga del actual reparto de cuotas gana enteros. El barril de Brent cae con fuerza hasta los 60 dólares, y el barril tipo West Texas, de referencia en EEUU, se cambia por 55 dólares.

Semana del 02 de Diciembre – 06 de Diciembre de 2019. Lunes 02 de Diciembre Martes 03 de Diciembre Miércoles 04 de Diciembre Viernes 06 de Diciembre

|

| Jorge Gómez Endor Inversiones, S.L. C/ Diego de León, 16 - 28006 Madrid Tlf.: 34 660 538 334 www.endorinversiones.es |

| Si desea darse de baja de este boletin PINCHE AQUÍ Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|