|

Boletín semanal nº 181

PERSPECTIVAS SEMANALES:

De dónde venimos…

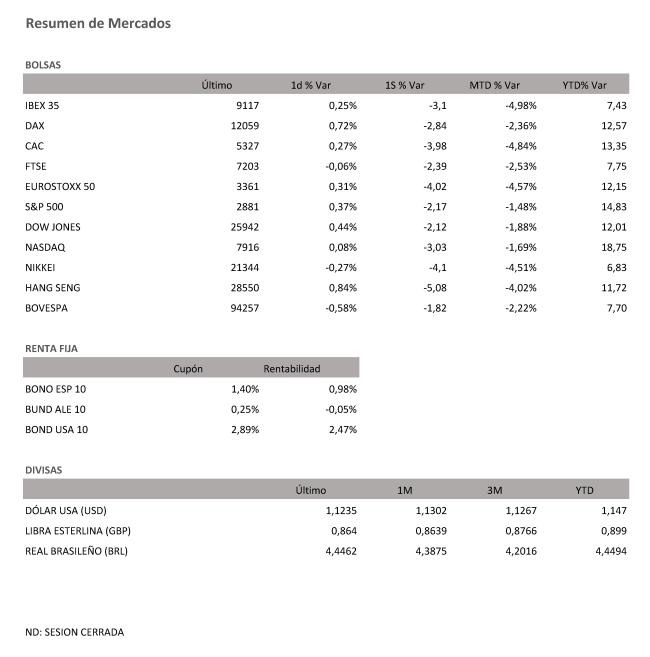

El rebrote de la guerra comercial entre Estados Unidos y China y su cruce de amenazas ha provocado que las Bolsas cierren su peor semana del año. En la sesión del viernes, el Ibex ha sumado un 0,25%, con lo que ha roto la racha de seis jornadas consecutivas de caídas. Sin embargo, el selectivo se ha dejado en el conjunto de la semana un 3,1% y reduce así las ganancias en el año al 6,8%.

La magnitud de las caídas que han registrado los mercados financieros desde que Donald Trump reactivara su ofensiva comercial con la amenaza de nuevos aranceles ha permitido un pequeño rebote en las Bolsas europeas en la última sesión de la semana. Hoy han entrado en vigor los nuevos aranceles a China anunciados por EEUU, y con esta medida de presión, las delegaciones de los dos gigantes económicos han vuelto a reunirse en Washington. El presidente de Estados Unidos ha echado más leña al fuego al asegurar que no tiene "prisa" para cerrar un acuerdo comercial con China, lo que no ha despejado las dudas de los inversores y ha moderado los avances de los índices del Viejo Continente y ha hundido en terreno negativo a Wall Street. Antes de conocer el resultado de las conversaciones de hoy, el índice Shanghai Composite se disparó un 3,1%. A pesar de este tirón, ha perdido un 4,5% en la semana.

La temporada de resultados ha tenido hoy como gran protagonista en la Bolsa española a Telefónica. La empresa de telecomunicaciones ha anunciado un incremento del beneficio del 10,6%, hasta sumar 926 millones de euros, al tiempo que ha seguido recortando su deuda por octavo trimestre consecutivo. Las acciones de Telefónica han recibido las cuentas con un recorte del 0,17%.

La jornada ha puesto a prueba además la valoración de los inversores a los últimos resultados publicados por otras empresas del Ibex como Indra, Acciona e IAG. La empresa tecnológica, después de disparar un 71% sus ganancias en el primer trimestre, ha cerrado con una caída del 0,20%, mientras que Acciona, afianzada en el podio de los mejores valores del Ibex en 2019, ha recortado un 3,02%, a pesar de que la compañía aumentó un 19% su beneficio en el primer trimestre. Las caídas en Acciona se han visto neutralizadas en parte por las subidas de IAG. La aerolínea se ha anotado avances del 1,66%. La falta de extraordinarios redujo a 70 millones de euros su beneficio, pero a pesar de presiones externas como la escalada del petróleo, IAG ha reiterado sus previsiones de negocio para el conjunto del año.

Las utilities han vuelto a ser el principal refugio de los inversores dentro del Ibex. Endesa ha repuntado un 2,16%; Enagás, un 2,05%; Naturgy, un 1,41%; Red Eléctrica, un 1,34% e Iberdrola, un 1,42%. En la banca, signo mixto, con alzas para Sabadell (+1,02%) y Bankia (+0,56%), mientras que han cerrado con descensos Santander (+0,63%), CaixaBank (-0,54%) y BBVA (-0,31%).

Las esperanzas reflejadas por la renta variable china se trasladaron a la apertura de las Bolsas europeas. Sin embargo, las caídas de Wall Street en la última sesión de la semana han lastrado a los selectivos de este lado del Atlántico, que han moderado las ganancias de la primera parte de la sesión. El Dax alemán, el más alcista, ha sumado un 0,72%, con lo que recupera los 12.000 puntos. Los datos macro han favorecido, en parte, la mejora en el ánimo inversor. Las exportaciones de Alemania en marzo crecieron por sorpresa un 1,5%, muy lejos del descenso del 0,3% que habían augurado los analistas, mientras que el PIB de Reino Unido ha cumplido las expectativas al crecer un 1,8% interanual.

Uno de los sectores más sensibles a las tensiones comerciales, el automovilístico, ha contado con el respaldo de Goldman Sachs a Michelin. La firma estadounidense aconseja 'comprar' acciones del fabricante francés de neumáticos, al considerar que la compañía podría seguir mostrando un comportamiento más firme que el sector. Sus acciones se han revalorizado un 2,4%.

En el mercado del petróleo, el barril de Brent se mantiene un día más por encima de la barrera de los 70 dólares. El barril tipo West Texas, de referencia en EEUU, se cambia por 61 dólares.

La expectación generada por las negociaciones comerciales entre las dos grandes potencias económicas ha bloqueado los ajustes de carteras en el mercado de divisas. El euro repite en los 1,12 dólares, alentado por el dato mejor de lo esperado de exportaciones en Alemania y por la cifras de IPC de EEUU. La libra cotiza por encima de los 1,30 dólares, sin apenas cambios después de la publicación de un dato de PIB de Reino que se ha ajustado a lo esperado (+1,8% interanual).

El signo algo más favorable trasladado hoy por los mercados ha frenado la búsqueda de refugio en la deuda pública de las últimas sesiones. El interés exigido al bono español se mantiene por debajo del 1%, y la prima de riesgo repite justo por encima de la barrera de los 100 puntos básicos.

A dónde vamos…

Semana del 13 de Mayo – 17 de Mayo de 2019.

La tercera semana de mayo estará de nuevo protagonizada en España por la temporada de presentación de resultados empresariales, con las cuentas de compañías como ACS, OHL o Técnicas Reunidas, entre otras.

En el apartado macroeconómico, los inversores tendrán que estar atentos a la publicación del IPC de abril y de la deuda de las administraciones públicas de marzo. También de marzo saldrá a la luz el dato de la compraventa de viviendas.

Fuera de nuestras fronteras, Eurostat dará a conocer las cifras de inflación de la eurozona de abril, mientras que en EEUU saldrá a la luz la confianza del consumidor de la Universidad de Michigan de mayo y presentarán cuentas Macy’s y Walmart.

Lunes 13 de Mayo

Para abrir la semana en España, el Instituto Nacional de Estadística (INE) publicará las cifras de transporte de viajeros de marzo.

Para entonces, en Japón se habrá conocido el indicador adelantado de marzo.

La bolsa de Hong Kong estará cerrada por festivo.

En el ámbito empresarial, continuará la temporada de presentación de resultados trimestrales con las cuentas de Acerinox, OHL, Almirall y Lar España. Además, Alantra distribuirá entre sus accionistas un dividendo 0,41 euros por acción. Habrá que tener en cuenta que en esta jornada en principio finalizará el plazo de la OPA de Dia.

Fuera de nuestras fronteras, darán cuenta de la marcha de sus negocios compañías del calado de las alemanas E.ON, Hochtief y Zapf Creation y las estadounidenses Legg Mason y Take Two.

Martes 14 de Mayo

El INE publicará en España el IPC de abril y la estadística de transmisiones de derechos de la propiedad de marzo. Además, el Banco de España sacará a la luz la financiación del eurosistema de abril y el Tesoro Público saldrá a los mercados para colocar letras a tres y nueve meses.

A escala europea, Eurostat dará a conocer la producción industrial de marzo de la eurozona.

Los inversores deberán estar atentos en Alemania también al IPC de abril, que compartirá protagonismo en el país con el índice Zew de confianza inversora de mayo.

En Reino Unido se conocerá la tasa de desempleo de abril y en Suiza el índice de precios de producción de marzo.

Al otro lado del Atlántico, en EEUU se publicarán los precios de importación y exportación de abril y el índice NFIB de optimismo de las pequeñas empresas, también de abril.

Para entonces, en Japón habrán salido a la luz la cuenta corriente de marzo y los préstamos bancarios de abril y en Australia cifras de confianza empresarial y del consumidor.

Entre las compañías en presentar sus resultados trimestrales destacarán en esta jornada en EEUU Boston Therapeutics y Ralph Lauren, mientras que en Europa será el turno de Allianz, Eiffage, EDF, JC Decaux, Mediaset, Thyssenkrupp o Vodafone, entre otras.

De regreso en España, presentarán sus cuentas del primer trimestre Applus, Talgo, Merlin Properties y Biosearch, así como ACS al cierre del mercado.

Miércoles 15 de Mayo

En el apartado macroeconómico, Eurostat publicará en esta sesión el PIB y el empleo de la eurozona del primer trimestre.

También en Alemania se publicará el PIB del primer trimestre, mientras que en Francia los inversores deberán estar atentos al IPC de abril.

En Italia se conocerán los pedidos industriales de marzo.

Muchas referencias en EEUU, con especial protagonismo de las ventas minoristas de abril y el índice manufacturero Empire State de mayo. Además saldrán a la luz la producción industrial de abril, los inventarios de negocio de marzo, el índice del mercado inmobiliario NAHB de mayo y los flujos de capital del Tesoro de marzo.

Para entonces en Japón se habrán conocido los pedidos de construcción de marzo y en China las ventas minoristas y la producción industrial de abril.

En Australia la referencia a seguir serán los costes salariales del primer trimestre.

Jueves 16 de Mayo

En el apartado macroeconómico, en EEUU los inversores deberán estar atentos a las cifras de inicios de construcción de viviendas y permisos de construcción de abril.

La Fed de Filadelfia dará a conocer además su índice manufacturero, su índice de inversión en bienes de capital y sus informes de empleo y condiciones de negocio, todo ello de mayo.

A este lado del Atlántico, Eurostat publicará la balanza comercial de marzo de la eurozona.

Mientras, en Italia se conocerán el IPC de abril y la balanza comercial de marzo.

En China se habrán publicado ya entonces las cifras de precios de la vivienda de abril, en Australia el desempleo de abril y en Japón los precios de bienes corporativos, también del mismo mes.

Viernes 17 de Mayo

Para despedir la semana en España, el Banco de España sacará a la luz la deuda de las administraciones públicas a marzo.

A escala europea, Eurostat sacará a la luz las cifras de inflación de abril y de producción en construcción de marzo de la eurozona.

En Alemania se conocerán los precios mayoristas de abril.

Al otro lado del Atlántico, en EEUU la principal referencia del día será el índice de confianza del consumidor de la Universidad de Michigan de mayo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|