|

Boletín semanal nº 333

PERSPECTIVAS SEMANALES:

De dónde venimos…

Arranca julio, pero lo hace con las mismas preocupaciones para gestores e inversores que llevaron a las Bolsas europeas a registrar su peor trimestre desde principios de la pandemia y a que Wall Street cerrara el peor primer semestre desde la crisis energética de 1970. Una corrección que se ha visto acompañada además por uno de los peores semestres de la historia para la renta fija y el pinchazo de la burbuja de los criptoactivos.

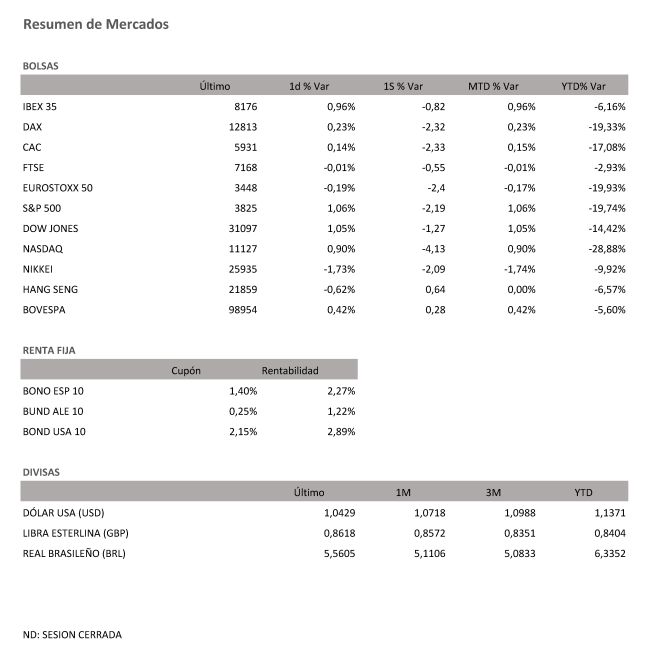

Las Bolsas buscaron las ganancias en la primera jornada de julio, aunque las dudas se acabaron imponiendo en algunas plazas. El selectivo español, el Ibex 35 se anotó un alza del 0,96% que le permitió recuperar los 8.100 puntos perdidos en la jornada previa (-0,82% semanal). Más moderación se vivió en el resto de Europa, con el Dax sumando un 0,23% (en la semana cayó un 2,32%) y el Cac subiendo un 0,14% (-2,33% intersemanal), mientras que el Euro Stoxx 50 cedió un 0,19%. Dudas semanales (-2,19% semanal para el S&P 500; -1,27% para el Dow Jones; -4,13% intersemanal para el Nasdaq) a las que se sumó también Wall Street tras el peor primer semestre del Dow Jones –cedió un 15,3%– desde 1962.

Los mercados permanecen expectantes ante los múltiples frentes que se abren durante las próximas semanas, donde se espera la primera subida de tipos del BCE en 11 años, a la Fed que volverá a incrementar el precio del dinero para atajar la escalada de los precios y a las empresas que volverán a desfilar por la pasarela de resultados trimestrales entre tantanes de ralentización, sino recesión, que pueden trastocar sus previsiones para los próximos trimestres.

Hans-Jörg Naumer, director Global Capital, Markets & Thematic Research de Allianz Global Investors, apunta que "aunque la Fed está intentando que la economía tenga un aterrizaje suave, es cada vez es más probable que se produzca un aterrizaje forzoso, es decir, que el crecimiento se sitúe por debajo del potencial. Ya no puede descartarse una recesión para la economía más grande del mundo. El enfriamiento económico también reduce las presiones inflacionarias y vuelve a dar más margen de maniobra a los bancos centrales. Y de nuevo se cumple la misma regla: menos es más".

Más allá van los expertos de Bank of America, quienes apuntan que los gestores deben prepararse para el "impacto de la recesión" mientras los estrategas de Goldman Sachs, inciden en la evolución de los beneficios empresariales en la segunda mitad de año y en el comportamiento de los márgenes ante la escalada de los precios y la caída de la confianza del consumidor.

Una situación que puede dejar oportunidades de compra. Según los expertos de Aberdeen, se abre la puerta a que los inversores más intrépidos comiencen a elevar sus posiciones en compañías de calidad, con sólidos balances y con poder de fijación de precios que han sido castigadas en los últimos meses.

En la misma línea, Chris Iggo, CIO Core Investments, y Gilles Moëc, chief economist de Axa Investmet Managers, apuntan que muchos índices de renta variable están mostrando correcciones de "mercado bajista" desde los máximos que alcanzaron el año pasado, por lo que las valoraciones son más atractivas. Consideran que, frente a los rendimientos de los bonos, las Bolsas europeas y asiáticas parecen más atractivas que las de los de Estados Unidos. "Sin embargo, Europa sigue enfrentándose a riesgos en el ámbito de la energía, así como a la preocupación por los riesgos de fragmentación a medida que el BCE aumenta los tipos de interés. Podría ser que EE UU, donde las valoraciones son generalmente más altas, sea capaz de recuperarse primero, impulsado por un escenario de pausa de la Reserva Federal a finales de este año y que la economía evite una desaceleración significativa".

En un primer semestre del año para recordar en Bolsa y deuda, el mercado de materias primas ha bullido. El barril de Brent continúa su escalada y se sitúa ya en los 111 dólares; desde principios de año acumula una subida del 44%.

Desigual comportamiento se ha vivido en el resto de materias primas. Los temores de una recesión están impactando en el precio del cobre, que tras dispararse en el arranque de la invasión rusa en Ucrania ha caído a su nivel más bajo desde principios de 2021. El oro, activo refugio por excelencia, ha caído por debajo de los 1.800 dólares la onza por primera vez en seis semanas.

Como confirmó Christine Lagarde en el foro anual de Sintra, el viernes comenzó a comprar deuda bajo el paraguas del mecanismo antifragmentación diseñado por el BCE para mantener bajo control las primas de riesgo. Aunque existen dudas sobre si la ayuda acarreará algún tipo de condicionalidad, el simple hecho de contar con un escudo para evitar un fuerte repunte de las rentabilidades de la deuda fue suficiente. En una semana en la que los bancos centrales han esbozado las líneas maestras de los próximos meses, el rendimiento de la deuda española bajó 28 puntos básicos hasta el 2,27%, su mejor semana desde julio de 2016. La deuda italiana, la otra gran beneficiada por la herramienta, bajó 37 puntos básicos y se sitúa al filo del 3%. Con estos descensos las primas de riesgo se repliegan a los 104 y 186 puntos básicos, lejos de 136 y 242 que tocaron el 14 de junio.

A dónde vamos…

Semana del 04 de Julio 2022 – 08 de Julio de 2022.

La próxima semana contaremos con los datos de empleo de junio en Estados Unidos, siendo de especial relevancia la publicación de las nóminas no agrícolas, y la evolución de los salarios. Adicionalmente, se publicará el ISM de servicios del mismo mes, esperándose una ligera contracción frente a los niveles previos, aunque sigue en niveles de expansión.

Lunes 04 de Julio

Alemania presenta su Balanza comercial.

España publica su variación del desempleo.

En la zona euro, se publicarán datos de IPP y de confianza del inversor en la eurozona – Sentix.

Estados Unidos cerrará por festivo al celebrarse el día de su Independencia.

Martes 05 de Julio

Japón presenta su dato de PMI de servicios y de ingresos salariales de los empleados.

China divulga su dato de PMI de servicios de Caixin.

En la zona euro, los países miembros publican datos de PMI de servicios.

Europa presenta su dato de PMI compuesto y de servicios.

Reino Unido publica su informe de estabilidad financiera y su PMI compuesto y de servicios.

Estados Unidos presentará sus Pedidos industriales y de Fábrica.

Miércoles 06 de Julio

Reino Unido presenta su PMI del sector de la construcción.

En la zona euro, se publicará su dato de Ventas minoristas.

España y Alemania publican su producción industrial y sus pedidos de fábrica respectivamente.

Estados Unidos publica su índice de solicitudes de hipotecas, su nuevo dato de PMI compuesto y de servicios, su índice Redbook de ventas minoristas, y su índice ISM de actividad del sector no manufacturero. A su vez, publicará las reservas semanales de crudo del API.

Jueves 07 de Julio

Japón publica las compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su indicador adelantado y coincidente.

China divulga su dato de reservas en moneda extranjera (USD).

Reino Unido publica su productividad laboral, así como su índice Halifax de precios de la vivienda.

Alemania presenta su dato de Producción Industrial

En Estados Unidos se divulgarán sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y su Balanza comercial.

Viernes 08 de Julio

En Japón, se divulga su nuevo dato Préstamos bancarios y de gasto de los hogares.

Francia proyecta su Balanza comercial.

China el sábado presentará sus datos de IPC e IPP.

En Estados Unidos, se cerrará la semana con sus datos de Tasa de desempleo, sus datos de nóminas y sus inventarios mayoristas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|