|

Boletín semanal nº 288

PERSPECTIVAS SEMANALES:

De dónde venimos…

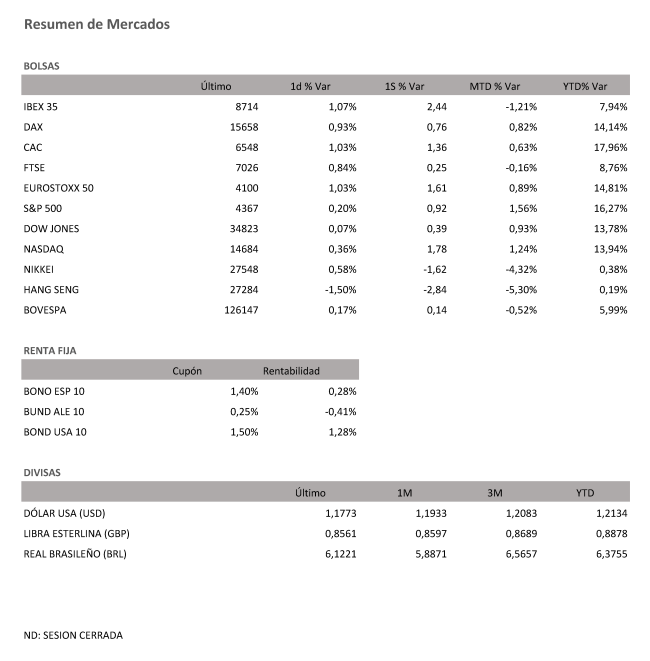

Cinco sesiones consecutivas de caídas han dado paso a cuatro jornadas al alza. En la recta final de una semana que comenzaba con sobresaltos en las Bolsas europeas, los mensajes de calma lanzados por el BCE y la mejora de los indicadores macroeconómicos sirvieron para apuntar el rally. Con una subida del 1,1% el viernes el Ibex 35 recupera los 8.700 puntos y firma su mejor semana en dos meses al avanzar un 2,44%, un hecho que parecía impensable el lunes cuando el selectivo a punto estuvo de perder los 8.300 puntos, niveles de marzo. Si destacado es el comportamiento de la Bolsa española en la semana, más lo es aún en los últimos cuatro días periodo en el que se revaloriza un 5%.

Después del compromiso mostrado por Christine Lagarde de mantener los tipos cero un largo periodo de tiempo y de continuar con la compra de activos, en la recta final de la semana el tirón de los valores cíclicos y el PMI compuesto de la eurozona sirvió de catalizador para impulsar las compras. El indicador se sitúa en los 60,6 puntos, su mayor lectura desde el año 2000, algo que según Ben Laidler, estratega de mercados globales de eToro, refuerza la idea sobre el fuerte repunte del PIB y de los beneficios. El buen dato de la eurozona contrasta con la debilidad mostrada por el mismo indicador en EE UU que cae a los 59,7 puntos desde los 63,7 de junio.

Los ascensos del viernes fueron generalizados tanto en Europa como en EE UU, un movimiento que siguió la tendencia de jornadas anteriores y que permitió a los principales índices cerrar la semana con sustanciales avances. Aunque el Ibex 35 fue el índice más alcista en el Viejo Continente el Dax alemán subió un 0,76% semanal; el Cac francés, un 1,36% y el FTSE británico, un 0,25%.

Al otro lado del Atlántico, el Dow Jones, el S&P 500 y el Nasdaq revalidaban máximos históricos durante la última sesión y aumentaron su valor en la semana un +0,39% y un +1,78%. Laidler considera que, aunque el continuo incremento de los contagios, sigue causando incertidumbre, el temor actual es exagerado. El experto se muestra optimista con el futuro de la renta variable porque el apoyo fiscal y monetario sigue siendo significativo, las tasas de vacunación están aumentando y las economías se están reabriendo gradualmente.

En el mercado de deuda se impuso la tranquilidad. El bono alemán a 10 años concluyó en el -0,41%, mínimos de febrero, con el español al mismo plazo en el 0,28% y el estadounidense, en el 1,28%. La rebaja de los rendimientos en las últimas semanas se debe a la promesa de los bancos centrales de no tocar los tipos y como señala Chir Iggo, jefe de inversiones de Axa IM, al hecho de que la Reserva Federal está comprando más bonos de los que emite el Tesoro. El experto no descarta que la deuda de EE UU caiga al 1% en las próximas semanas.

A dónde vamos…

Semana del 26 de Julio 2021 – 30 de Julio de 2021.

En esta próxima semana, continuaremos la evolución de los contagios y a la respuesta de las economías nacionales.

Lunes 26 de Julio

Japón presenta sus nuevos datos de PMI e IPC.

En Alemania se publica el índice Ifo de Confianza empresarial.

Estados Unidos publica datos de ventas de viviendas nuevas.

Martes 27 de Julio

En Japón, Kuroda, gobernador de su Banco Central, ofrecerá declaraciones.

China divulga su Beneficio Industrial.

En la zona euro, presenta su dato de Masa Monetaria M3.

Estados Unidos publica su índice Redbook de ventas minoristas y la Confianza del Consumidor de The Conference Board.

Miércoles 28 de Julio

Japón divulga su Indicador coincidente.

Alemania hace público su índice Gfk de clima de consumo.

Francia e Italia presentan sus datos de confianza del consumidor.

En Estados Unidos se publicarán sus reservas semanales de crudo del AIE, así como su índice de solicitudes de Hipotecas.

Jueves 29 de Julio

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y sus Préstamos Bancarios.

España publica su nuevo dato de IPC y su Tasa de desempleo.

Alemania presenta su Tasa de desempleo y su dato de IPC.

La zona euro publica la confianza de sus consumidores y las expectativas de inflación.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, y sus reservas de gas.

Viernes 30 de Julio

En Japón se presentará su Tasa de desempleo y sus ventas minoristas.

El Reino Unido presenta su índice Nationwide de precios de la vivienda.

En Europa, la zona euro, Francia, Alemania y España presentarán su nuevo dato de PIB.

Estados Unidos cerrará la semana con datos de salarios y de gastos y consumo personal.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|