|

Boletín semanal nº 271

PERSPECTIVAS SEMANALES:

De dónde venimos…

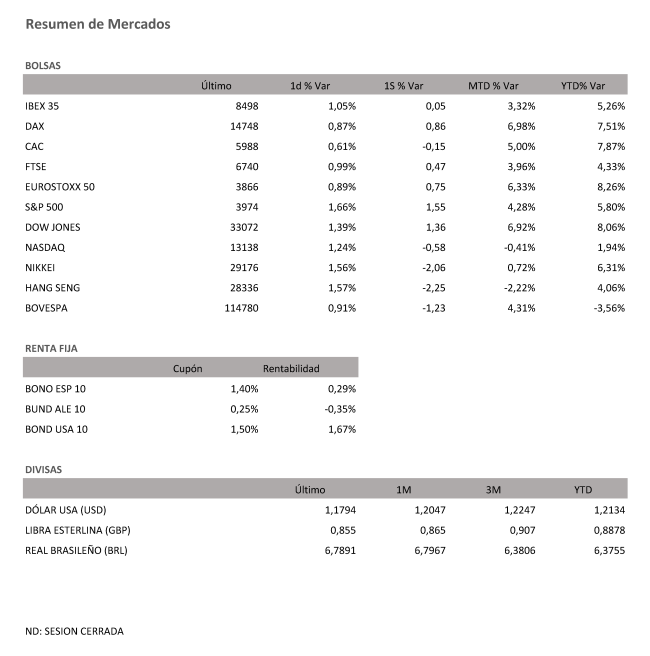

El Ibex 35 comenzó la semana con mal pie. La caída de la lira tras la destitución del gobernador del banco central de Turquía, Naci Agbal, cayó como una losa sobre BBVA. Los descensos en Bolsa de la entidad unido a los recortes del sector turístico fueron ingredientes suficientes para que el selectivo español perdiera los 8.400 puntos. A medida que avanzaba la semana fue recuperando parte del músculo perdido, pero fue el ascenso del viernes (1%) el que permitió a la Bolsa española sacudirse las pérdidas. El Ibex concluye la semana en tablas (0,05%) y se aproxima a la barrera de los 8.500.

Como viene siendo una tendencia en las últimas semanas el viernes la banca volvió a actuar como impulsor de las ganancias. La decisión de la Reserva Federal de levantar el 30 de junio las restricciones al pago de dividendos y a la recompra de acciones propias a los bancos, fue vista por los inversores como un espaldarazo al sector. En Europa la realidad es bien distinta. Aunque el BCE ha levantado parcialmente el veto al pago de dividendos –las entidades solo pueden distribuir el 15% del beneficio ordinario de 2020– fueron muchos los inversores lo que no dudaron en empezar a poner el precio la posibilidad de que el organismo que dirige Christine Lagarde le siga los pasos.

En una semana marcada en Europa por el aumento de los contagios y el endurecimiento de las restricciones, los principales índices europeos han experimentado fuertes oscilaciones, lo que no les ha impedido registrar un resultado positivo en las últimas cinco jornadas. La excepción fue el Cac que retrocede 0,15%. El Dax alemán se apoyó en la recuperación de la confianza empresarial alemana, que alcanza niveles de junio de 2019, y cierra la semana con un alza del 0,86%. El Mib italiano avanza un 0,8% y el FTSE británico, un 0,47%.

Wall Street cotizó en la semana con signo mixto. El Dow Jones y el S&P 500 sumaban un 1,36% y 1,55% semanal respectivamente gracias al avance de la economía a medida que coge impulso la inmunización de la sociedad, una mejora que tiene su principal el reflejo en el mercado laboral. Las peticiones continuadas de subsidios de desempleo publicadas el jueves se situaron a sus niveles más bajos desde el inicio de la crisis sanitaria en el país. El Nasdaq, por su parte, retrocede en la semana un 0,58%. El repunte de las rentabilidades en el mercado de deuda y la expectativa de una mayor presión regulatoria y fiscal a las grandes tecnológicas explican este descenso.

Aunque en las últimas semanas la debilidad mostradas por las Bolsas ha llevado a muchos a rebajar su exposición al riesgo, Esty Dwek, responsable de estrategia global de mercado de Natixis IM, considera que estos activos siguen teniendo atractivo. “Pese a los temores recientes de que la subida de los rendimientos [de los bonos] pueda hacer descarrilar los mercados de renta variable, creemos que el apoyo subyacente permanece. Se espera que los beneficios empresariales sean muy fuertes, que el proceso de vacunación se acelere en el segundo trimestre, el apoyo fiscal y monetario está en marcha y la liquidez es abundante”, apunta.

El endurecimiento de las restricciones en gran parte en Europa Continental también se dejó sentir en el mercado de deuda. Las medidas implantadas para frenar la expansión de la pandemia son vistas como una amenaza para la incipiente recuperación en un contexto marcado además por el retraso en los planes de vacunación. Con la garantía de que el BCE seguirá comprando deuda incluso a un ritmo mayor los inversores redoblan su apuesta por la renta fija. El rendimiento del bono alemán cae al -0,35% frente al -0,29% de una semana antes. Por su parte, la deuda española a 10 años cae al 0,29%, niveles de mediados de febrero. Aunque EE UU tiene mejores perspectivas las caídas se contagian y el bono al mismo plazo pasa del 1,7% al 1,67%.

El mercado de materias primas no ha permanecido ajeno a la volatilidad con el crudo como gran protagonista. El bloqueo del Canal de Suez, una de las principales rutas comerciales entre Asia y Europa, provocó fuertes alzas en el precio del crudo, unos descensos que se han visto moderados por las previsiones de una caída de la demanda ante la vuelta a las restricciones. El Brent avanza un 0,2% en la semana, hasta los 64,5 dólares.

A dónde vamos…

Semana del 29 de Marzo 2021 – 02 de Abril de 2021.

En esta próxima semana, los inversores estarán atentos a la evolución de los contagios y al desbloqueo del Canal de Suez.

Lunes 29 de Marzo

Reino Unido presenta su Índice Nationwide de precios de la vivienda y su dato de concesión de hipotecas.

La zona euro publicará su dato de clima empresarial.

Estados Unidos divulgará su índice de negocios Mfg de la Fed de Dallas.

Martes 30 de Marzo

Japón publicará su dato Tasa de desempleo y ventas minoristas.

Alemania presentará su dato de precios de importación.

Francia notifica su Confianza del consumidor.

La zona euro publica su Confianza del sector servicios, sus expectativas de inflación y su confianza del consumidor.

España y Alemania divulgan su dato de IPC.

Estados Unidos publica su Confianza del consumidor y su índice Redbook de ventas minoristas.

Miércoles 31 de Marzo

Japón presenta su Producción Industrial.

China divulga su dato de PMI.

Reino Unido publica su dato de PIB.

Francia e Italia publican su último dato de IPC, así como también lo hará la zona euro en general.

Alemania también publicará su Tasa de desempleo.

En Estados Unidos se publicarán índice de solicitudes de hipotecas y sus inventarios de crudo.

Jueves 01 de Abril

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

China divulga su PMI manufacturero Caixin.

Alemania presenta sus ventas minoristas.

La zona euro, Francia, Alemania, Italia y España publican su nuevo dato de PMI.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 02 de Abril

En la mayoría de países occidentales se celebrará la festividad del Viernes Santo.

Japón divulga su Base Monetaria.

Estados Unidos cerrará la semana con su Tasa de desempleo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|