|

Boletín semanal nº 216

PERSPECTIVAS SEMANALES:

De dónde venimos…

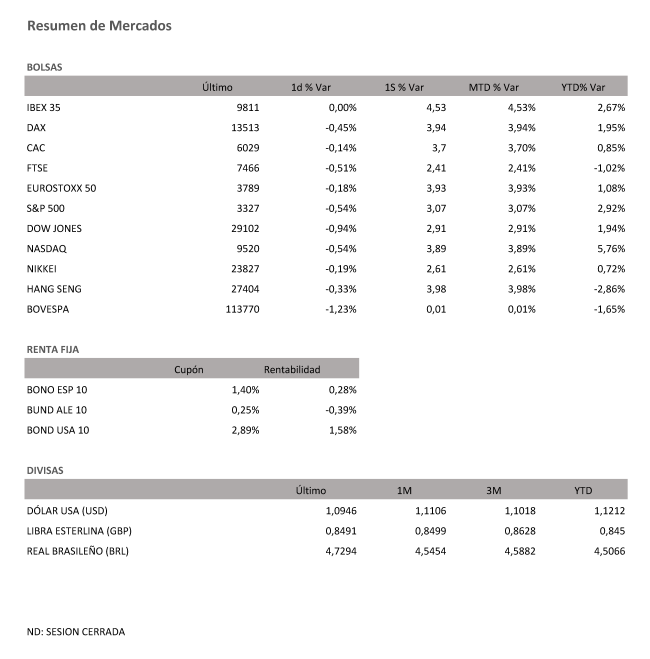

Alto en el camino para el Ibex en su rally alcista. El selectivo español acabó la última sesión de la semana como la empezó, en máximos de dieciocho meses y anclado en los 9.811 puntos, en una sesión en la que el resto de plazas europeas le han acompañado en el terreno negativo. No obstante, la semana de la Bolsa española es espectacular, acabando por encima de los 9.800 puntos, desde los 9.367 puntos en los que acabó el pasado viernes, gracias a las fuertes subidas acumuladas entre el lunes y el jueves del 4,5 aprox. %, firmando así su mejor semana desde diciembre de 2016.

En Europa, el descenso más acusado del viernes ha sido para el FTSE 100 de Londres, que se ha dejado el 0,5%, seguido del DAX alemán, que perdió el 0,4%. Los analistas esperaban un descenso de sólo el 0,2%. Por su parte, el CAC francés y el Eurostoxx 50 han bajado el 0,2%.

Los inversores se encontraron con el retraso en la publicación del dato de exportaciones de China en plena epidemia del coronavirus. El número de fallecidos prácticamente se ha duplicado en China en la semana y desde el punto de vista macro, el retraso en la publicación de las cifras de importaciones y exportaciones de China durante el mes de enero ha llenado de dudas el parqué. Los inversores esperaban estos datos para calibrar el impacto económico del virus chino.

Las autoridades chinas han comunicado que retrasarán el dato para unirlo al de febrero, con el objetivo de paliar los efectos del nuevo año lunar. A la espera de las cifras combinadas de enero y febrero, los analistas de S&P han rebajado del 5,7% al 5% su previsión de crecimiento de China para 2020 al reflejar los efectos de la epidemia.

La otra referencia destacada de la última jornada de la semana fue el informe de empleo de Estados Unidos en enero, que ha deparado una sólida creación de empleo hasta los 225.000, muy por encima de lo esperado. Sin embargo, la tasa de paro subió inesperadamente del 3,5% al 3,6%. Wall Street también aprovechó para recoger beneficios y al cierre de la sesión en Europa el Dow Jones de Industriales se dejó el 0,6%, el S&P 500 bajó el 0,3% y el Nasdaq un 0,1%.

El freno en la escalada de la renta variable aplaca las presiones vendedoras en la deuda pública. El interés del bono español a diez años choca en su subida con el nivel del 0,30%, claramente por encima aún del 0,23% con el que finalizó el pasado viernes. La prima de riesgo se mantiene cerca de los 65 puntos básicos.

El precio del petróleo registra un comportamiento paralelo de nuevo al de la renta variable, una situación que se ha repetido en las últimas semanas, condicionadas por las alertas sobre el impacto económico del coronavirus. El barril de Brent registró mínimos intradía por debajo de los 55 dólares, y el barril tipo West Texas, de referencia en EEUU, vuelve a reducir su margen por encima de la barrera de los 50 dólares.

A dónde vamos…

Semana del 10 de Febrero – 14 de Febrero de 2020.

La semana que viene tendremos los datos finales de PIB del cuarto trimestre de 2019 de Alemania, Reino Unido o Eurozona, y en EEUU la inflación, la producción industrial y las ventas minoristas.

En cuanto a resultados, en EEUU ya empieza el goteo final aunque todavía faltan las grandes cadenas minoristas. De las 72 empresas que publican destacamos a Cisco, Pepsico y CVS.

En Europa ya hemos superado el ecuador de la temporada y publicarán casi 100 empresas con muchos blue chips entre ellas.

Lunes 10 de Febrero

En China se presentará el último dato de IPC.

En Japón se publicarán sus últimos datos de préstamos bancarios.

En Europa, se presentará el índice Sentix de Confianza del inversor.

Martes 11 de Febrero

Japón tendrá cerrado sus mercados a cauda de festivo nacional.

En Reino Unido, se publicarán datos de Inversión empresarial, Balanza Comercial y su índice de ventas al por menor.

En Estados Unidos se publica el índice Redbook de ventas minoristas.

Miércoles 12 de Febrero

En Japón se publicará sus datos de Masa Monetaria.

En Europa se presentarán los datos de Producción Industrial.

Estados Unidos publica sus datos de inventarios de crudo y su índice de mercado hipotecario.

Jueves 13 de Febrero

En Japón, se publicará su Índice de Precios de bienes corporativos.

En la zona Euro, Alemania hará público su último dato de IPC.

En Estados Unidos se publicará su último dato de IPC y su dato semanal sobre solicitudes de desempleo.

Viernes 14 de Febrero

En Japón se publicará su dato de compra de bonos extranjeros y de inversión extranjera en acciones japonesas.

La Eurozona publicará su evolución de empleo.

En la Eurozona Alemania e Italia publicarán sus datos de PIB y de Balanza Comercial respectivamente.

Para despedir la semana en Estados Unidos, publicará su índice de precios de exportaciones e importaciones.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|