|

Boletín semanal nº 300

PERSPECTIVAS SEMANALES:

De dónde venimos…

La escalada de la inflación amenaza a los bancos centrales con ser mucho más que flor de un día y obligarles a acelerar su calendario de retirada de estímulos y de subida de tipos. En EE UU los precios escalaron en octubre hasta el 6,2% en tasa interanual, la cifra más alta desde 1990, y en Alemania se elevaron el mes pasado hasta el 4,5%, el dato más alto desde agosto de 1993.

Una situación que puede forzar a los bancos centrales a modificar su guion y que los inversores empiezan ya a poner en precio. De hecho, el consenso del mercado valora ya dos subidas de tipos para finales de 2022 por parte del BCE y 2,74 alzas de un cuarto de punto de aquí hasta finales de 2023 por parte de la Fed. En EE UU se conoció el viernes el peor dato de la confianza del consumidor en diez años ante la subida de los precios.

Desde Julius Baer, apuntan que "no vemos la perspectiva de una reducción de los estímulos de la Fed (tapering) como un problema a corto plazo. De hecho, los precios de los activos, que son muy elevados, justifican una mayor contención por parte del banco central estadounidense, y los beneficios de las empresas siguen siendo muy sólidos".

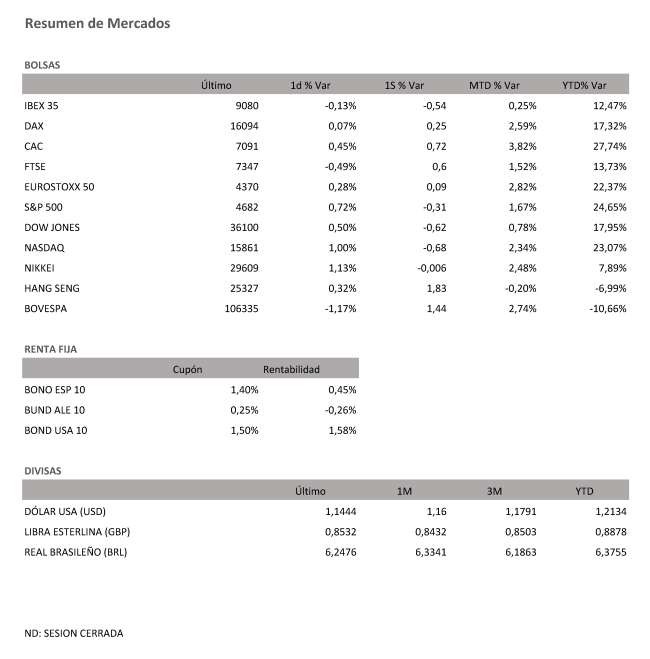

Pese a la buena marcha de la temporada de resultados, Wall Street cierra una semana en negativo (variaciones semanales entre el -0,30% y el -0,68% de los principales índices), tendencia que esquivan las Bolsas europeas, que logran ligeras subidas semanales a excepción del Ibex y del Mib italiano. El Cac 40 avanza un 0,72% y el Dax suma un 0,25%. En el caso de la Bolsa española, el Ibex cae un 0,54% en la semana y se queda a las puertas de los 9.100 puntos.

A falta de algunas semanas para que finalice el año, las firmas de análisis empiezan a elaborar sus estimaciones para 2022. Los expertos de Bank of America prevén una corrección de más del 10% de la renta variable europea por una combinación de debilitamiento del crecimiento económico y de aumento de los rendimientos reales de los bonos. Consideran además que el beneficio por acción para los próximos 12 meses no se elevará por la subida de los precios.

En el mercado de divisas, el dólar registra la mayor subida semanal en cinco meses frente al euro y se afianza en los 1,14. En lo que va de año, la divisa comunitaria se debilita un 6,7% frente al dólar.

La subida de los precios no frena la entrada de dinero en los fondos: en la última semana los inversores compraron 11.610 millones de dólares netos en fondos de renta variable mundial, según datos de Refinitiv Lipper, en su mejor semana desde septiembre. Pero sí se deja sentir en el repunte de las rentabilidades de la deuda. El bono estadounidense a una década regresa por encima del 1,5% mientras que la referencia a dos años se mantiene en máximos de marzo de 2020. En Europa, la rentabilidad del bund se sitúa en el -0,26% y la del bono española a una década se afianza en el 0,45%.

A dónde vamos…

Semana del 15 de Noviembre 2021 – 19 de Noviembre de 2021.

La semana que viene continuaremos pendientes de los resultados empresariales a publicar, y de la evolución de la pandemia en Europa que amenaza con nuevos cierres y restricciones.

Lunes 15 de Noviembre

En Japón se publica su dato de PIB y de Producción industrial.

China presenta su dato de ventas minoristas y su Tasa de desempleo.

En Europa se divulga la Balanza comercial de la zona euro.

Alemania publica su índice de precios al por mayor.

Estados Unidos presenta su índice manufacturero Empire State.

Martes 16 de Noviembre

Japón divulga su índice de actividad del sector servicios.

China presenta su dato de Inversión extranjera directa.

Reino Unido hace publico su Tasa de desempleo.

Europa divulga su dato de PIB y la evolución del empleo en la zona euro.

Francia e Italia presentan su dato de IPC.

Estados Unidos publica sus reservas semanales de crudo del API y su índice Redbook de ventas minoristas.

Miércoles 17 de Noviembre

Japón publica su Balanza comercial.

Reino Unido publica su dato de IPC e IPP.

La zona euro hace público su nuevo dato de IPC y de Producción del sector de la construcción.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su nuevo dato de Producción de gasolina, así como sus reservas semanales de crudo de la AIE.

Jueves 18 de Noviembre

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones.

Los principales países de la Unión y Reino Unido divulgan su dato de registro de automóviles.

En Estados Unidos se publicará las nuevas peticiones de subsidio de desempleo y las condiciones de negocio de la Fed de Filadelfia, así como sus reservas de gas.

Viernes 19 de Noviembre

Reino Unido divulgará sus Ventas minoristas.

Japón publicará su nuevo dato de IPC.

Alemania presenta su dato de IPP.

La zona euro presenta su dato de Cuenta Corriente, y Lagarde comparecerá en rueda de prensa.

Estados Unidos cerrará la semana con su dato de Permisos para la construcción.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|