|

Boletín semanal nº 237

PERSPECTIVAS SEMANALES:

De dónde venimos…

La semana bursátil se despidió el viernes con una sesión de recogida de beneficios en las Bolsas europeas. Los inversores sucumbieron a la tentación de una toma de ganancias tras las fuertes subidas del jueves y por el cierre de Wall Street por el Día de la Independencia, que reduce la negociación.

El jueves las Bolsas celebraron a ambos lados del Atlántico los datos de empleo que publicó Estados Unidos, que creó 4,8 millones de empleos en junio, casi el doble que en mayo y muy por encima de los 3 millones que se esperaban. Los analistas, sin embargo, han comenzado a hacer una doble lectura de este dato, ya que, los datos se cerraron el 12 de junio, justo antes de que comenzara el rebrote de contagios en Estados Unidos. Estos rebrotes del coronavirus son la principal preocupación de los inversores, que temen que se frene la anhelada reactivación económica.

También mantienen la cautela ante las tensiones entre Estados Unidos y China por la ley de seguridad de Hong Kong. El Senado estadounidense ha aprobado un proyecto de ley para imponer sanciones a las empresas chinas que amenacen la autonomía de Hong Kong y a quienes hagan negocio con estas organizaciones. China, por su parte, ha amenazado con represalias a los países que tomen medidas en respuesta a la ley de seguridad.

Los datos macroeconómicos, por el contrario, están siendo el principal catalizador de los mercados, ya que, en la mayoría de los casos están superando las previsiones y apuntan a una recuperación más rápida de lo previsto. Los últimos han sido los PMI de China, que se han situado por encima de lo esperado y en niveles previos a la pandemia. También los PMI europeos han superado en la mayoría de los casos las expectativas.

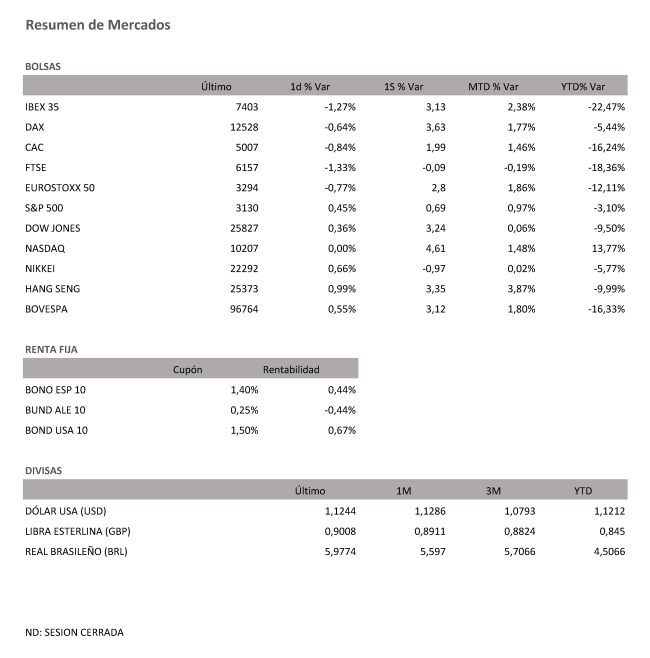

El Ibex, el índice más alcista en la sesión del jueves, quedó el viernes algo rezagado y al cierre se dejó un 1,27% hasta los 7.403,50 puntos. En la semana, sin embargo, ha sumado un 3,1%, el mejor balance en un mes.

Las Bolsas europeas han cerrado la última sesión semanal con descensos de entre el 0,6% y el 1,3%. El que índice que mejor aguantó la presión vendedora fue el Dax alemán, que cedió un 0,64%, con un balance semanal del +3,63%. El Cac francés ha caído un 0,84% el viernes y completa una semana con un +1,99%.

Con el festivo de Wall Street y la ausencia de grandes datos macroeconómicos, la estabilidad impera en el mercado de divisas, con el euro plano en los 1,12 dólares, al igual que la libra esterlina, en el entorno de los 1,24 dólares.

El precio del petróleo recorta posiciones ante el temor de que una segunda ola de coronavirus frene la reactivación económica y la demanda de crudo. El barril de Brent de referencia en Europa cotiza a 42 dólares y el de tipo West Texas se cambia por 40 dólares.

En el mercado de deuda, la rentabilidad exigida al bono español a diez años se mantiene en el 0,45%, con la prima de riesgo por debajo de los 90 puntos básicos.

A dónde vamos…

Semana del 06 de Julio – 10 de Julio de 2020.

En esta próxima semana, los mercados permanecerán pendientes a las tensiones comerciales entre Estados Unidos y China y a todo lo relativo al Covid-19 y la reactivación de las economías mundiales.

Lunes 06 de Julio

España publicará su último dato de confianza del consumidor.

En la zona Euro se publicará su dato de Confianza del inversor Sentix y sus ventas minoristas.

Alemania divulgará su dato de Pedidos de Fábrica.

En Estados Unidos se publicará el dato de tendencias de empleo de The Conference Board, sus últimos datos de PMI y su Índice ISM de sector no manufacturero.

Japón presentará sus datos de Gastos de los Hogares.

Martes 07 de Julio

Francia publicará sus datos de cuenta corriente.

Reino Unido presentará su Índice Halifax de precios de la vivienda.

Alemania publica sus últimos datos de Producción Industrial.

En Estados Unidos se publicará su Índice Redbook de ventas minoristas, y su Índice de optimismo económico (IBD/TIPP).

Japón publica sus datos de cuenta corriente no desestacionalizada.

Miércoles 08 de Julio

La Unión Europea divulgará su Previsiones económicas.

China publicará sus datos de IPC mensual y anual.

Los mercados de Japón publicarán sus datos de compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Estados Unidos publica sus inventarios de crudo semanales y sus datos de solicitudes de hipotecas.

Jueves 09 de Julio

Brasil disfrutará de día festivo al celebrarse su Constitución.

Alemania publicará su último dato de Balanza por cuenta corriente y comercial.

Reino Unido hará público sus actas de la reunión del Banco de Inglaterra.

En Japón se divulgará sus datos de Masa Monetaria M2.

En Estados Unidos se publicará sus datos de Reservas de Gas, así como sus peticiones semanales de subsidio por desempleo, además de sus ventas mayoristas.

Viernes 10 de Julio

Francia e Italia publicarán sus datos de Producción Industrial.

En Estados Unidos, se cerrará la semana con sus datos de IPP y de número de plataformas Petrolíferas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|