|

Boletín semanal nº 196

PERSPECTIVAS SEMANALES:

De dónde venimos…

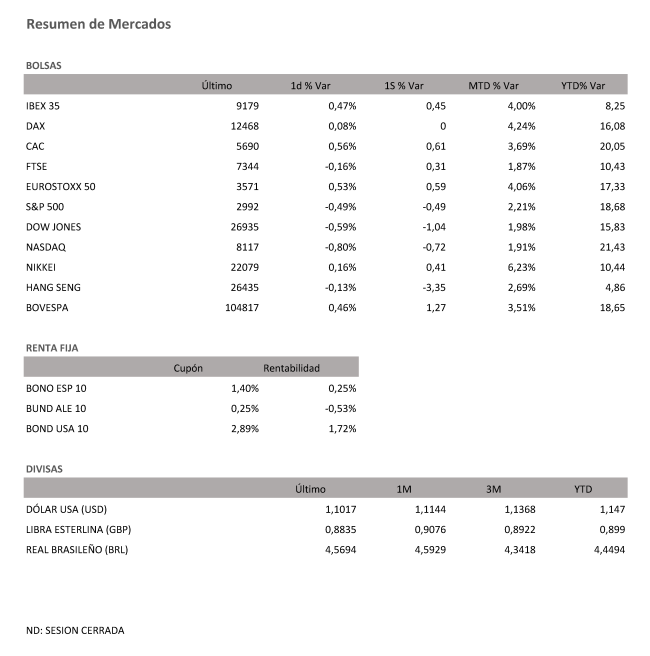

El vencimiento trimestral de opciones y futuros despidió una semana agitada por el petróleo y los bancos centrales. Las Bolsas europeas cerraron con suaves avances y el Ibex lo hizo en máximos desde julio, al sumar un 0,47% hasta los 9.179,00 puntos. El selectivo español encadena ya cuatro semanas de avances.

El Ibex despide una semana marcada por el petróleo y los bancos centrales con avances en la sesión del viernes del 0,47%. El selectivo español cerró la semana en los 9.179 puntos, su nivel más alto desde el pasado mes de julio y tras subir cuatro semanas consecutivas.

La agenda del viernes se presentaba escasa de referencias, pero esta circunstancia se veía neutralizada por el incremento de la actividad y de la volatilidad que lleva aparejado el vencimiento trimestral de opciones y futuros sobre índices y acciones, la denominada cuádruple hora bruja.

Los bancos han afrontado el vencimiento de futuros con el objetivo de consolidar al menos el festival alcista vivido el jueves, cuando se resarcieron de las caídas acumuladas en los últimos tiempos. Las reticencias de la Reserva Federal a seguir bajando los tipos de interés sirvieron de revulsivo para el sector, el más castigado del Ibex en 2019. Santander (+0,98%) y BBVA (+2,41%) se anotaron las mayores alzas, mientras que los inversores han recogido beneficios en las entidades que más subieron en la penúltima sesión de la semana: Bankia (-3,05%) y Bankinter (-2,27%).

Las Bolsas europeas cerraron finalmente con movimientos estrechos y signo mixto. El Cac francés se llevó a mejor parte, con alzas del 0,6% al filo de los 5.700 puntos. El Dax alemán se mantiene cerca de los 12.500 puntos.

El mercado del petróleo cierra una semana convulsa con un contundente balance alcista. El barril de Brent roza los 65 dólares, lejos de los 60 dólares con los que cerró el pasado viernes, pero a distancia también de los 69 dólares que alcanzó con el rally histórico del pasado lunes a raíz de los ataques con drones a Arabia Saudí. El barril tipo West Texas, de referencia en EEUU se cambia por 58 dólares.

Las tensiones geopolíticas y los bancos centrales apenas ha alterado a la largo de la semana el cruce euro/dólar. La divisa comunitaria se mantiene congelada en los 1,10 dólares. La libra cotiza al filo de los 1,25 dólares.

Los inversores del mercado de deuda han minimizado sus ajustes de carteras en las últimas jornadas, a pesar de las nuevas referencias de los bancos centrales. El interés exigido al bono español se sitúa por debajo del 0,25%, y la prima de riesgo se mantiene en el entorno de los 75 puntos básicos.

A dónde vamos…

Semana del 23 de Septiembre – 27 de Septiembre de 2019.

Los inversores deberán estar atentos la próxima semana a la publicación en España de las cifras de morosidad de la banca, las estadísticas pensiones contributivas, la balanza de pagos y los datos de depósitos.

Sin salir de Europa, la principal referencia será la confianza del consumidor de la eurozona y el IFO alemán de confianza empresarial.

Al otro lado del Atlántico, en EEUU saldrá a la luz la estimación final del producto interior bruto (PIB) del segundo trimestre.

De vuelta a España y en el terreno empresarial, una de las principales referencias serán las cuentas de Solaria del primer semestre.

También termina la XIII Legislatura con la disolución de las Cortes.

Lunes 23 de Septiembre

La semana arrancará con la publicación de los datos de créditos dudosos de julio por parte del Banco de España, mientras el INE sacará a la luz los índices de cifras de negocios en la industria y los indicadores de actividad del sector servicios, ambos también de julio.

En la eurozona, Francia y Alemania también se conocerán los datos del PMI manufacturero, compuesto y de servicios, todos correspondientes al mes de septiembre.

Al igual que en EEUU, donde también se publicará la actividad nacional de la Fed de Chicago, de agosto.

De vuelta a España, la breve XIII Legislatura quedará finiquitada con la disolución de las Cortes Generales.

Martes 24 de Septiembre

La principal referencia esta jornada será el índice IFO de confianza empresarial en Alemania del mes de septiembre.

En España, el INE hará pública la encuesta de ocupación hotelera de agosto y, el Ministerio de Trabajo, las cifras de pensiones contributivas de septiembre.

Sin salir de Europa, en Francia se conocerá la encuesta de negocios de septiembre.

Por otro lado, los inversores también estarán pendientes del PMI manufacturero de Japón, así como de los datos de confianza del consumidor de The Conference Board de EEUU, un dato que compartirá protagonismo con los índice de precios de vivienda y el índice manufacturero de Richmond.

Miércoles 25 de Septiembre

En el ecuador de la semana el INE publicará los índices de precios industriales de agosto, así como la encuesta de comercio internacional de servicios del segundo trimestre.

En Francia la principal referencia será la confianza del consumidor de septiembre.

En Suiza, se publicará el índice ZEW de expectativas económicas.

También se conocerán los datos de ventas de viviendas nuevas de agosto en EEUU.

Jueves 26 de Septiembre

El PIB del segundo trimestre en EEUU será uno de los principales indicadores macro de la jornada.

Sin salir de la primera economía mundial, también se conocerán las cifras de beneficios corporativos del segundo trimestre, la balanza comercial de bienes de agosto y el índice manufacturero de la Fed de Kansas de septiembre.

En el Viejo Continente, el BCE publicará su Boletín Económico y la masa monetaria de la eurozona de agosto. También los préstamos a sociedades no financieras.

Además, en Alemania saldrá a la luz el índice Gfk de clima de consumo de octubre y, en Italia, la balanza comercial de julio.

Ya en nuestro país, el Banco de España hará públicos los datos trimestrales de la balanza de pagos y la posición de inversión internacional del segundo trimestre, así como los datos de depósitos de agosto y las cifras de billetes y monedas de ese mismo mes. El INE también desvelará la cifra de negocios empresarial de julio.

Viernes 27 de Septiembre

La semana terminará con la publicación de la confianza del consumidor de la eurozona de septiembre.

Otras referencias de la jornada en el Viejo Continente serán el gasto del consumidor de Francia de agosto y la confianza empresarial y del consumidor de Italia correspondiente a septiembre.

En España, el INE publica los índices de comercio al por menor de agosto y la encuesta de alojamientos turísticos, también de ese mismo mes.

En EEUU se conocerán los pedidos de bienes duraderos y los ingresos personales, ambos del mes pasado.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|