|

Boletín semanal nº 218

PERSPECTIVAS SEMANALES:

De dónde venimos…

Las alertas sobre los efectos económicos del coronavirus han pasado factura en los últimos tiempos, de manera intermitente, a los mercados europeos. China ha comunicado el viernes un repunte en los nuevos casos de contagio, un aumento que choca con el freno contabilizado en sesiones anteriores. Además, el número de contagiados sigue creciendo fuera de China.

El viernes, la agenda del día deparaba, además, varios datos macro de calado para calibrar de nuevo la salud de la economía europea. Los datos de PMI de la eurozona fueron sido mejores de lo esperado. El índice PMI compuesto de febrero ha subido inesperadamente hasta los 51,6 puntos, frente a los 51,0 que esperaban los analistas. Menos sorpresas ha deparado el dato final de inflación de enero en la eurozona. El IPC ha confirmado un repunte del 1,4%, en línea con lo esperado y por debajo aún del objetivo del BCE. Aunque el PMI de la eurozona permitió frenar las ventas en la primera parte de la última sesión de la semana, el mal dato de PMI en Estados Unidos llevó a los inversores a deshacer posiciones tanto en Wall Street como en Europa.

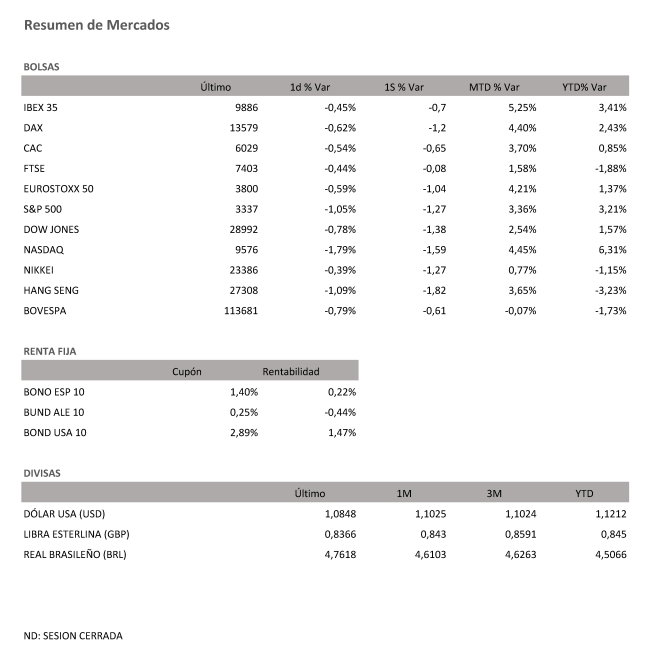

En plena temporada de resultados, las advertencias empresariales sobre los efectos directos e indirectos del coronavirus se suceden. Los ánimos alcistas dieron paso el jueves a una notable corrección que ha tenido el viernes su continuación en Bolsa española. En una jornada de vencimiento mensual de futuros y opciones, el Ibex cayó un 0,45% y ha perdido los 9.900 puntos. En su primera caída semanal en febrero, el selectivo español se ha dejado un 0,7%.

Las Bolsas europeas, en una jornada la del viernes, de vencimiento de futuros, han agravado las caídas tras el dato de PMI estadounidense. El Dax alemán cerró la última sesión semanal con descensos del 0,62%, alejándose así de sus recientes récords históricos, mientras que el Cac francés perdió un 0,54%, logrando salvar el nivel de los 6.000 puntos.

El sector bancario italiano volvió a vivir una jornada agitada. La semana comenzó en medio de la convulsión provocada por la opa de Intesa sobre UBI Banca. Hoy, la cotización de UniCredit ha caído un 3,9% con los rumores sobre la posible salida de su consejero delegado, Jean Pierre Mustier, rumbo al británico HSBC. En la Bolsa de París, Renault ha agravado su declive bursátil un 3% y renueva mínimos de ocho años al conocerse que su socio japonés Nissan aplaza la reapertura de sus plantas en China. En el capítulo de caídas sobresale la operadora belga de telefonía Proximus. Sus resultados han sido recibidos con descensos del 6% en la Bolsa de Bruselas.

Las ventas mayoritarias en la renta variable han abierto paso a una renovada apuesta por la deuda pública. En España, el interés exigido al bono a diez años se repliega hasta rozar ya el umbral del 0,20%, en mínimos desde octubre, y lejos del 0,30% que rozó el inicio de la semana. La prima de riesgo cae hasta los 65 puntos básicos.

Los malos datos macro en Estados Unidos han dado un respiro al euro. La divisa comunitaria se fortalece sobre los 1,08 dólares. La libra, por su parte, amplía su colchón sobre los 1,29 dólares.

Las dudas que vuelven a aflorar en los mercados, mantienen la corrección del precio del petróleo. El barril de Brent baja hasta los 58 dólares, mientras que el barril tipo West Texas, de referencia en EEUU, se repliega a 53 dólares.

A dónde vamos…

Semana del 24 de Febrero – 28 de Febrero de 2020.

La próxima semana seguiremos pendientes del coronavirus, y también de la política americana y de los datos económicos.

En EEUU, este fin de semana se celebran primarias demócratas en Nevada, y la próxima semana tendremos un nuevo debate entre los candidatos, incluido Michael Bloomberg. Todo preparado para el “supermartes” del 3 de marzo.

En el plano económico, destacamos la segunda estimación del PIB del cuarto trimestre en EEUU, y las cifras preliminares de inflación en Europa, incluyendo la española.

Lunes 24 de Febrero

En Japón los mercados permanecerán cerrados por festividad de Cumpleaños del Emperador.

En Europa, Alemania publicará su dato de expectativas empresariales.

En Reino Unido se hará público su índice de concesión de hipotecas brutas

En Brasil los mercados cerrarán por festivo al celebrarse Carnaval.

Martes 25 de Febrero

En Japón se publicará el Índice de Precios de servicios corporativos.

Alemania presentará su dato de PIB.

Francia publicará su Encuesta de Negocios.

En Estados Unidos se publicará el Índice Redbook de ventas minoristas y de Precios de la vivienda, así como el dato de Confianza del consumidor de The Conference Board.

Miércoles 26 de Febrero

En Japón se publicará sus datos de IPC subyacente.

En Europa Lagarde, presidenta del BCE comparecerá ante la prensa.

Estados Unidos publica sus datos de mercado hipotecario, importaciones de crudo y compras de la MBA.

Jueves 27 de Febrero

En la zona Euro, se publicará su dato de Masa Monetaria y el dato de confianza de empresas y consumidores.

España presentará sus datos de IPC.

En Estados Unidos se publicarán sus Pedidos de bienes duraderos, su dato de PIB y su dato semanal sobre solicitudes de desempleo.

Viernes 28 de Febrero

En Japón se publicará sus datos de compras de bonos extranjeros y su Tasa de desempleo.

Alemania publicará su Índice de precios de la importación y su Tasa de desempleo.

Francia publicará su último dato de IPC.

Para despedir la semana en Estados Unidos, publicará sus datos de alanza Comercial, Previsiones de inflación, y Precios del Gasto en consumo personal.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|