|

Boletín semanal nº 215

PERSPECTIVAS SEMANALES:

De dónde venimos…

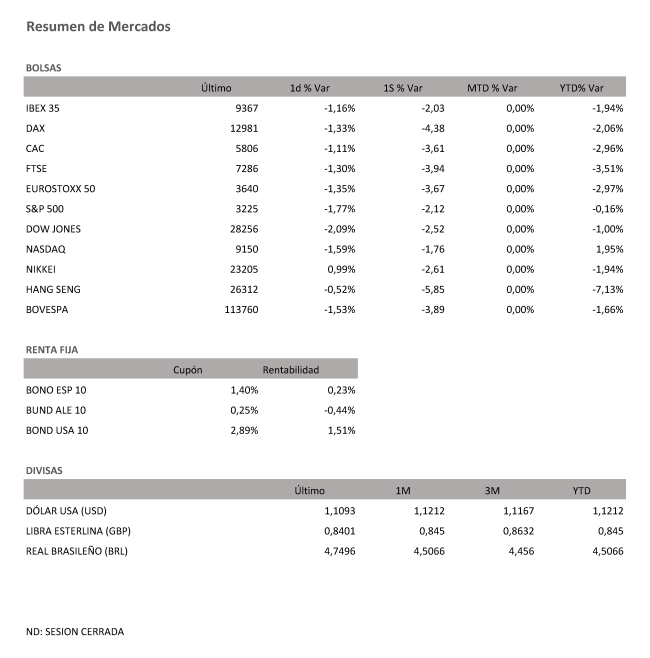

La del viernes fue una nueva sesión de fuertes ventas en las Bolsas europeas. Los mercados financieros se han abonado en las últimas fechas a los altibajos (con más caídas que subidas) al calor de la magnitud de las alertas que genera cada jornada la extensión del coronavirus. Desde el jueves se constituye oficialmente una emergencia sanitaria internacional, según lo acordó la Organización Mundial de la Salud. A medida que aumenta y se globaliza el número de contagiados, se incrementan las restricciones para intentar contener la epidemia. Un número creciente de aerolíneas ha suspendido los vuelos a China, y EEUU aconseja públicamente desde mitad de semana no viajar al gigante asiático.

El impacto económico de todas estas restricciones es evidente. Una de las firmas de inversión que trata de cuantificar su alcance, JPMorgan, ha reducido tres décimas su previsión de crecimiento económico mundial en el primer trimestre del año al reflejar las consecuencias provocadas por la epidemia. Las últimas caídas podrían haber descontado ya parte de este impacto y los inversores de la renta variable asiática se decantaron el viernes por el mensaje esperanzador que lanzó la OMS: las drásticas medidas adoptadas en China y en otros países deberían ayudar a contener la epidemia. El Nikkei de Tokio ha subido un 0,99% y la Bolsa de Taiwan, un 0,64% en la última sesión de la semana.

El rebote se quiso abrir paso en Europa en la apertura de la última sesión semanal, pero apenas una hora después los números rojos se abrieron paso a medida que aumentaba el número de contagios en el Viejo Continente. La semana se ha saldado con una caída del 2% y el primer mes del año, del 1,9%, en su peor enero desde 2016.

A todas las referencias del exterior (coronavirus, Brexit, oleada de resultados y una amplia y relevante batería de datos macro), los inversores de la Bolsa española han tenido que sumar la última serie de resultados de los bancos españoles. Sabadell publicó sus cuentas el jueves y el viernes lo hicieron BBVA y CaixaBank, los dos valores que más subieron el jueves de todo el Ibex. CaixaBank (+0,15%) logró salvar la sesión y BBVA, tras una apertura al alza, cerró con recortes del 0,85%.

Las Bolsas europeas también han visto frustrado el intento inicial de rebote del viernes, desmarcándose de la mejora registrada hoy en Asia. La oleada de resultados ha compartido protagonismo con una batería de datos macro. El PIB de la eurozona creció un 1% en tasa interanual, una décima menos de lo esperado por los analistas, mientras que el IPC subió al 1,4%, en línea con lo esperado. La Bolsa de Londres, en el día en el que se materializaba la salida de Reino Unido de la Unión Europea, ha acusado los efectos de la subida de la libra, impulsada el jueves por el Banco de Inglaterra, y el anuncio de los primeros infectados por el coronavirus en Reino Unido.

El precio del petróleo vuelve a resentirse ante el temor al impacto del coronavirus en el crecimiento mundial. El barril de Brent cae hasta los 56 dólares, mientras que el de tipo West Texas, de referencia en EEUU, cotiza por debajo de los 52 dólares.

El mercado de divisas consolida los movimientos registrados en la sesión del jueves, y que incluyeron una escalada en la cotización de la libra. La divisa británica, en el día en el que se materializa el Brexit, se acerca a los 1,32 dólares, después de que el Banco de Inglaterra declinara una rebaja de los tipos de interés en Reino Unido. El euro, por su parte, se refuerza sobre los 1,10 dólares.

El repliegue que registra la renta variable mantiene el interés inversor por la deuda pública. La rentabilidad exigida al bono español cae por debajo ya del 0,25%, aunque la prima de riesgo repite en los 70 puntos básicos.

A dónde vamos…

Semana del 03 de Febrero – 07 de Febrero de 2020.

La semana que viene, nueva avalancha de resultados a ambos lados del Atlántico.

En cuanto a datos, tendremos el PMI chino, el ISM americano y el dato de empleo no agrícola. En Europa destacan las ventas minoristas y los datos de PIB de los países que no han publicado esta semana.

Lunes 03 de Febrero

En China se presentará el dato de Beneficio Industrial Chino y el PMI manufacturero de Caixin.

En Japón se publicará su PMI manufacturero

En Europa, Alemania, Francia, Italia y España y la Eurozona presentará sus datos de PMI manufacturero.

En Estados Unidos, se publicarán sus datos de Gastos de construcción y su índice ISM de empleo.

Martes 04 de Febrero

Australia publicará su decisión sobre tipos de interés.

En la Eurozona se publicará su dato de IPP.

España presentará su dato de variación de desempleo.

En Estados Unidos se publica el índice Redbook de ventas minoristas, sus datos de pedidos industriales y sus ventas totales de vehículos.

Miércoles 05 de Febrero

En China se hará público su PMI del sector servicios de Caixin.

En Japón se publicará su PMI de servicios.

En Europa se presentarán los PMI´s de servicios de Francia, Italia, Reino Unido y la Eurozona.

Estados Unidos publica sus datos de exportaciones e importaciones, sus inventarios de crudo y su índice de solicitudes de hipotecas.

Jueves 06 de Febrero

En Japón, se publicarán datos de compras de bonos extranjeros.

En la zona Euro, se hará público por parte de Alemania sus pedidos de fábrica.

La Eurozona publicará su Boletín económico del BCE y sus previsiones económicas.

En Estados Unidos se publicará su informe Challenger sobre recortes de puestos de trabajo y su dato semanal sobre solicitudes de desempleo.

Viernes 07 de Febrero

En Japón se publicará su dato de Gasto de los hogares.

China publicará su dato de Balanza Comercial.

En la Eurozona Alemania y Francia publicará su Balanza Comercial.

Para despedir la semana en Estados Unidos, se publicará su Tasa de desempleo y su dato de nóminas no agrícolas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|