|

Boletín semanal nº 269

PERSPECTIVAS SEMANALES:

De dónde venimos…

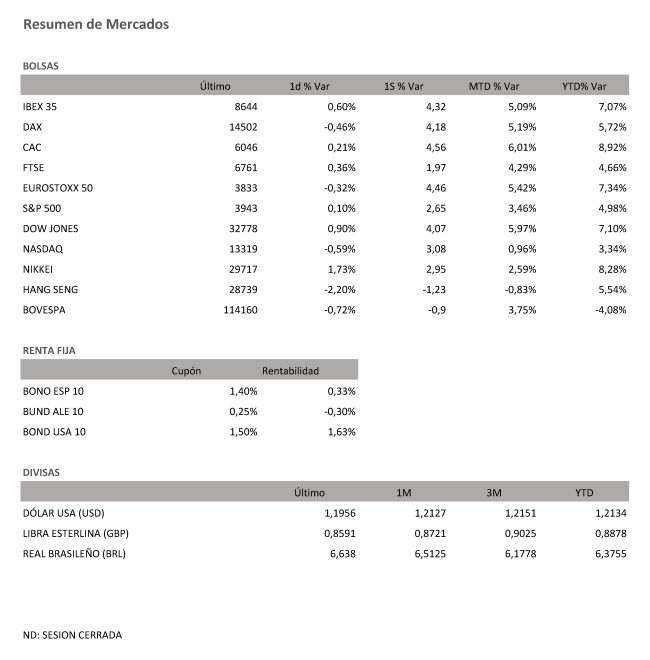

La Bolsa española suma y sigue y cierra su cuarta semana consecutiva al alza. El Ibex se anota un 4,31% y logra situarse por encima de los 8.600 puntos, niveles no vistos desde marzo del año pasado, ya en pandemia y en plena caída libre de las Bolsas ante el cierre de las economías.

Una subida semanal en línea con el resto de Bolsas europeas, impulsadas por la firma del tercer paquete fiscal de Estados Unidos que esta semana ha ratificado el presidente Joe Biden y que asciende a 1,9 billones de dólares. El Dax suma un 4,18% en una semana en la que ha logrado batir máximos históricos, el Cac avanza un 4,56% y el Eurostoxx 50, un 4,46%.

Tras los máximos registrados al otro lado del Atlántico en el S&P 500 (sumó un 0,1% hasta 3.943 puntos) y el Dow Jones (subió un 0,9% hasta 32.778 puntos), los analistas difieren entre si aún queda recorrido en Wall Street o si es momento de decantarse por Europa. Así, mientras que en UBS creen que el S&P 500 mantiene aún potencial alcista, en Bank of America mantienen su apuesta por la renta variable europea y estiman una subida del 10% para el Stoxx 600 en el tercer trimestre del año. La firma de análisis decide sobreponderar los valores valor frente a los de crecimiento, y los cíclicos frente a los defensivos y estima que las acciones value deberían superar a las de crecimiento en un 15% en el tercer trimestre del año a medida que vayan mejorando los PMI, los rendimientos de los bonos soberanos y el precio del petróleo. Además, sobrepondera a las aerolíneas, energía, bancos, seguros, bienes de capital y lujo.

Por su parte, desde Julius Baer, su director de inversiones Yves Bonzon, vaticina futuros episodios de volatilidad. “La liquidez en máximos conduce a valoraciones máximas y una volatilidad creciente, pero no esperamos un mercado bajista”, asegura.

Una volatilidad de la que quedó constancia en la jornada del viernes, donde las Bolsas europeas se mostraron titubeantes ante la apertura con signo mixto de Wall Street y el repunte de los tipos de la deuda soberana.

La decisión del Banco Central Europeo de acelerar las compras de deuda antipandemia durante el segundo trimestre del año para frenar la escalada de los tipos de los bonos soberanos no ha tenido, por ahora, efecto en el mercado ante la falta de concrección.

El bund alemán cierra la semana en el -0,306%, mientras que el bono español a diez años se sitúa en el 0,329%. Una moderación que no se ha transmitido a Estados Unidos, donde el T-note a diez años ha vuelto a situarse en el 1,6% lastrando de nuevo la evolución de las compañías tecnológicas en Bolsa y dando más relevancia a la reunión de la Reserva Federal de la próxima semana y a las decisiones que pueda adoptar ante el incremento de la inflación.

A dónde vamos…

Semana del 15 de Marzo 2021 – 19 de Marzo de 2021.

En esta semana, los inversores continuarán atentos a la evolución de la deuda y a su inmediato efecto en los mercados.

Lunes 15 de Marzo

China presenta sus ventas minoristas y sus precios de la vivienda.

La zona euro se celebrará reunión del Eurogrupo.

Alemania publicará su índice de precios al por mayor.

Estados Unidos divulgará la compra de deuda pública a l/p por extranjeros.

Martes 16 de Marzo

Japón publicará su dato de Producción Industrial.

Francia e Italia presentan su último dato de IPC.

Alemania publica su Índice de precios al por mayor y su índice ZEW de confianza inversora.

La zona euro presentará su índice ZEW de confianza inversora.

Estados Unidos publica su Producción manufacturera y su índice Redbook de ventas minoristas.

Miércoles 17 de Marzo

Japón presenta su Balanza comercial.

Reino Unido, Alemania, Italia y Francia publican su Registro de vehículos.

La zona euro publica su último dato de IPC.

En Estados Unidos se publicarán índice de solicitudes de hipotecas y sus inventarios de crudo.

Jueves 18 de Marzo

Japón publicará sus últimos datos de inversión extranjera en acciones japonesas y su Compra de bonos extranjeros.

Reino Unido presenta su última decisión de política monetaria y presenta su QE.

La zona euro publica su Balanza comercial.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo y sus reservas de gas.

Viernes 19 de Marzo

Japón divulga su nuevo dato de IPC.

Alemania divulga su dato de IPP.

Estados Unidos cerrará la semana con sus cierres de posiciones en materias primas diversas.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|