| ¿Tiene problemas para ver este correo electrónico? Ver en su explorador PERSPECTIVAS DE MERCADOS 2019 PREVIO Este informe ha sido elaborado por ENDOR INVERSIONES, a través de su colaboración con BBVA Banca Privada, a partir de diferentes fuentes y en ningún caso constituye una recomendación de compra. Dicho análisis debe observarse como nuestra particular visión de los mercados y su posición actual. SITUACIÓN ECONÓMICA Esperanzas en 2019 tras un 2018 para olvidar en los mercados. Se cierra un año muy negativo para los mercados internacionales. El último trimestre del año ha sido especialmente desfavorable. La crisis presupuestaria en Italia, la guerra comercial, y sobre todo, el miedo a un error en los bancos centrales en su política de retirada de estímulos, ha provocado fuertes caídas de nuevo en diciembre. No en vano, ha sido el peor diciembre en Wall Street desde 1931. La rebaja en la pendiente de la curva de tipos de EEUU a niveles no vistos desde 2007 y la nueva subida de tipos de la FED el pasado día 19 han sido la puntilla final de un año dominado por la guerra comercial, la crisis política en Italia, el Brexit, la volatilidad del crudo y finalmente, el miedo a un excesivo endurecimiento monetario. El año que empieza será, previsiblemente, un año de desaceleración económica a nivel mundial (previsión: 3,6% vs. 3,7% en 2018), pero no de recesión.

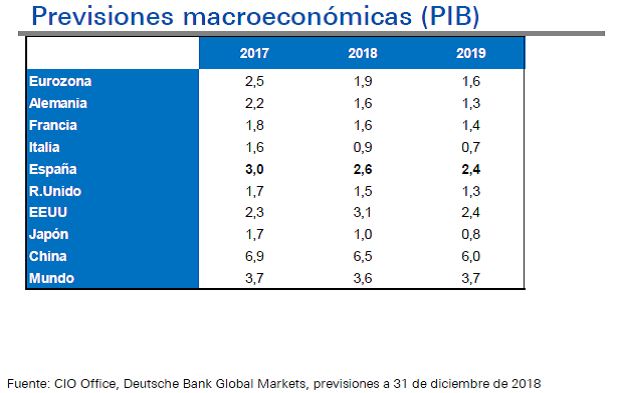

A diferencia de los dos años anteriores, veremos probablemente un crecimiento cada vez más divergente, con EEUU de nuevo a la cabeza de la actividad económica mundial, seguido de los emergentes, y finalmente de la Eurozona. El Brexit, la financiación de los altos niveles de deuda sin el apoyo del BCE, la amenaza de aranceles sobre el sector de autos, las tensiones políticas en Francia o incluso las próximas elecciones al parlamento europeo son factores que pueden pesar más sobre el mercado europeo. La abundante liquidez de los últimos años, clave para la evolución de los mercados financieros en estos últimos 10 años, ha tocado techo, y prevemos que pase a ser un factor negativo en 2019. El reto, de hecho, para este 2019, es cómo arbitrar la política monetaria de manera correcta para evitar un mayor deterioro económico. Al igual que ha ocurrido en los últimos meses de 2018, los mercados van a ser muy sensibles a esta situación, por lo que la volatilidad parece inevitable. Pese a ello, consideramos que el crecimiento económico será suficiente como para, teniendo en cuenta las atractivas valoraciones actuales, permitir un buen comportamiento de las bolsas mundiales en 2019, tras el horrible 2018. Por regiones, EEUU sería la región favorita, seguido de Asia y en el último lugar la Eurozona. En Europa, el panorama político sigue siendo muy complicado, y la situación económica parte de unos niveles más desfavorables frente a EEUU. Esto hace que el espectro de la recesión sea mayor. El Brexit, la financiación de los altos niveles de deuda sin el apoyo del BCE, la amenaza de aranceles sobre el sector de autos, las tensiones políticas en Francia o incluso las próximas elecciones al parlamento europeo son factores que pueden pesar más sobre el mercado europeo. El Brexit será el tema de conversación favorito del primer trimestre del año. La salida oficial del Reino Unido de la UE será el 29 de marzo, y si no queremos ver un hard Brexit, el parlamento británico debería de aprobar el acuerdo firmado con Bruselas (con o sin cambios) antes del 21 de enero. Aunque no es el escenario base de nuestros analistas, estiman que el coste para la Eurozona de un hard Brexit en puntos de crecimiento en caso de que se produjese el mismo sería de 6 décimas, es decir, el crecimiento se situaría claramente por debajo del 1%, con un mayor riesgo de recesión en 2020. Al igual que el resto de las economías europeas, España también afronta de cara al próximo año una ralentización de su ritmo de crecimiento, si bien el mismo seguirá estando por encima de la media europea (previsión 2019: +2,4%). Al igual que en el resto de Europa, es el sector exterior el que muestra signos de desaceleración, tanto por el menor crecimiento de nuestros socios comerciales como por factores específicos, como la potencial llegada de menor número de turistas (que ya hemos visto en 2018 ante el resurgimiento de nuevos destinos turísticos en el Mediterráneo). Mientras, se mantiene la fortaleza del consumo y de la inversión. En los mercados emergentes, Asia sigue siendo favorita, con especial mención a China. En este país ya se están viendo en este año 2018 los efectos de la guerra comercial en EEUU, paliados parcialmente por las medidas de estímulo monetarias y fiscales llevadas a cabo por su gobierno. De cara a 2019, el escenario base de nuestros analistas es que persistirá la presión comercial, con menos margen de actuación del gobierno, por lo que el crecimiento de la actividad económica en China podría situarse en torno al 6%. De nuevo, cifra más baja que en 2018 y aún lejos de la recesión, y que debería permitir un buen comportamiento de este mercado. CUADRO DE PREVISIONES 2019 MACRO

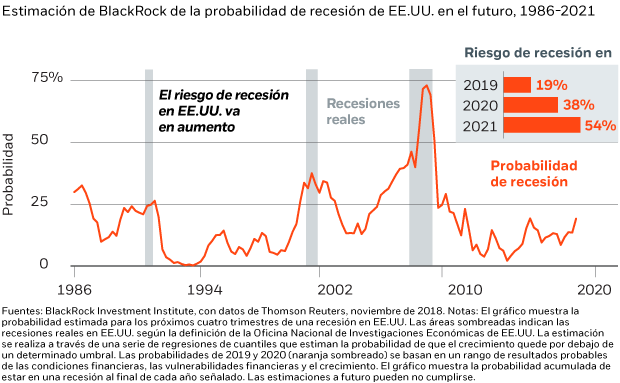

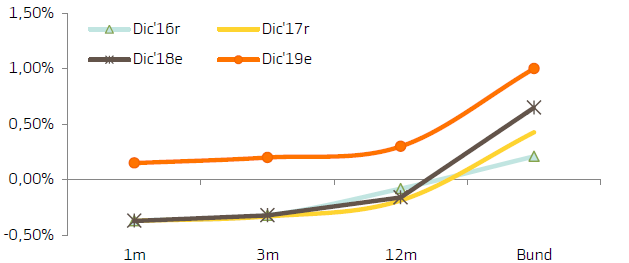

POLÍTICA MONETARIA Y TIPOS DE INTERÉS Durante todo el año hemos visto un progresivo aplanamiento de la curva de tipos de interés en EEUU, cuya pendiente llegaba a tocar los 9 pb. (en mínimos desde 2007) a inicios de diciembre. El movimiento es el reflejo del traslado a los plazos más cortos de la curva de las subidas de tipos de la Fed (4 en 2018), mientras que la fuerte volatilidad en los mercados (que incrementa la demanda de títulos del Tesoro de EEUU como refugio) y la ausencia de presiones inflacionistas han frenado las subidas en los plazos más largos de la curva. El miedo a una inversión (pendiente negativa) en la curva de tipos de interés ha sido el gran responsable, de hecho, de las caídas bursátiles del mes de diciembre. Dado que las últimas 15 recesiones sufridas en EEUU han venido precedidas de una inversión en la curva de tipos de interés no es extraño que los inversores vean en estos niveles de pendiente la amenaza de una contracción de la actividad económica en este en el futuro, y de ahí que retiren su dinero de las bolsas. Algo que no comparten nuestros analistas, que siguen viendo un escenario de recesión en EEUU muy lejano. Mejor comportamiento en el año ha tenido la deuda refugio europea. Los mensajes de prudencia lanzados durante todo el año por el BCE a la vez que iba reduciendo sus compras de deuda, la desaceleración de la actividad económica de la Eurozona en los últimos meses del año y la ausencia de presiones inflacionistas han provocado nuevas rebajas en la rentabilidad del bono alemán a 10 años, hasta niveles del 0,23%. Mientras, los bonos periféricos se han visto sacudidos por Italia. Este país ha resultado ser el gran quebradero de cabeza para los inversores europeos. A finales de marzo se realizaban elecciones legislativas, con el resultado, tras muchos dimes y diretes, de la formación en mayo de un nuevo gobierno de coalición entre la Liga Norte y el Movimiento 5 estrellas. Un gobierno que, si bien no ha puesto en cuestión la permanencia en la UE, sí ha cuestionado los objetivos finales impuestos por Bruselas. Como resultado, tanto los activos de bolsa como los de deuda italianos sufrían durante el mes de mayo un importante castigo (en un solo día todos los tramos de la curva llegaron a subir más de 180 pb.). Los problemas volvían en septiembre, tras mandar el gobierno italiano un proyecto de presupuestos para 2019 con un objetivo de déficit del 2,4%, muy por encima de lo exigido por Bruselas. Tras muchas conversaciones, finalmente en diciembre se conseguía un acuerdo, con un nuevo objetivo de déficit del 2%, lo que, pese a todo, no elimina los riesgos. Lo que más preocupa a los inversores, cómo financiará italiana su elevado nivel de deuda (supera el 130% del PIB) sin el apoyo del BCE, que confirmaba en diciembre que en enero de 2019 finalizará su programa de compra de deuda. Esta vez, afortunadamente, los problemas de Italia apenas han tenido impacto en el resto de activos periféricos. La prima de riesgo española cierra el año en 115 pb., tras haber llegado a estar a inicios de año muy cerca de los 70 pb. Ayudaba la subida del rating a nuestra deuda por parte de la agencia Fitch, desde BBB+ a A-, con perspectiva estable. En cuanto a las previsiones para la Eurozona en este 2019, el mercado laboral mantiene la senda de progreso: tasa de paro en 8,1% (frente a 8,6% a principios de año) y los salarios avanzan al 2,2% e 2T'18 (frente a +2,1% en 1T y +1,5% en 4T'17). Los principales retos son el Impacto de políticas proteccionistas, las turbulencias en emergentes, la posibilidad de un Brexit duro, y la volatilidad en los mercados financieros (abandono de las políticas acomodaticias en algunas jurisdicciones). Por otro lado, las políticas fiscales podrían ser más pro-cíclicas y los salarios se recuperan a buen ritmo. En cuanto a la inflación, el IPC subyacente (+0,9%), sigue lejos del objetivo del BCE (cercano pero inferior al 2%). Sin embargo, las presiones de costes de origen interno (costes salariales,...) se están acentuando, lo que reduce la incertidumbre sobre su evolución futura. No esperamos que el BCE cambie su hoja de ruta. La compra de activos (15.000 millones de euros/mes) llegará a su fin en diciembre. A pesar del fin del QE, la política monetaria seguirá siendo acomodaticia, a través de la reinversión de los vencimientos y el forward guidance sobre los tipos de interés. En cuanto a los tipos de interés, pensamos que la primera subida podría ser en septiembre/octubre en el tipo de depósito, desde el -0,4% actual. Draghi termina su mandato en octubre y dejaría de este modo preparado el camino hacia la normalización en tipos. En cuanto al tipo de referencia, podríamos ver el primer movimiento hacia finales de 2019 desde el 0,0% actual hasta 0,10%. Para 2020 vemos nuevas subidas graduales que colocarían el tipo de referencia en el entorno del 0,40% a final de año. CUADRO DE PREVISIONES CURVA DE TIPOS ZONA EUR

PERSPECTIVAS PARA LA RENTA VARIABLE La calidad es clave a medida que el ciclo madura. Nuestros marcadores de calidad incluyen la fortaleza en el flujo de liquidez disponible, el crecimiento y los balances generales. Un sector donde se dan estas condiciones es el de la salud. El sector también muestra una baja sensibilidad al crecimiento global, que históricamente ha brindado resiliencia en las últimas etapas del ciclo. Consulta el gráfico En busca de indicadores económicos en el sector de la salud. Nuestra visión positiva está respaldada además por las tendencias demográficas y de innovación favorables, así como por una perspectiva de sólidos resultados empresariales entre los sectores defensivos. VISION SOBRE ZONAS GEOGRÁFICAS:

ESTADOS UNIDOS. Los sólidos resultados corporativos y el fuerte crecimiento económico respaldan nuestra opinión positiva. Tenemos una creciente preferencia por las compañías de calidad con balances sólidos a medida que las perspectivas macroeconómicas y de resultados empresariales de 2019 se vuelven más inciertas. El sector de la salud se encuentra entre nuestros sectores favoritos.

EUROPA. El crecimiento relativamente moderado de los resultados empresariales, el débil momentum económico y los riesgos políticos presentan desafíos. La inclinación hacia el valor resta atractivo a Europa en ausencia de un catalizador claro para rentabilidades superiores del factor value. Preferimos nombres de mayor calidad y con orientación global.

JAPÓN. Vemos la debilidad del yen, los sólidos datos corporativos fundamentales y las valoraciones baratas como factores favorables, pero seguiremos esperando un catalizador claro que impulse una rentabilidad excelente continuada. Otros aspectos positivos incluyen el comportamiento corporativo favorable a los accionistas, la compra de acciones del banco central y la estabilidad política.

MERCADOS EMERGENTES. Las valoraciones atractivas, junto con un contexto de reformas económicas y un crecimiento firme de los resultados empresariales proporcionan argumentos a favor de la renta variable de los ME. Consideramos que los riesgos de contagio financiero son bajos. Es probable que persista la incertidumbre en torno al comercio, si bien se ha tenido en cuenta gran parte de esta en los precios. Vemos las mejores oportunidades en los mercados emergentes asiáticos.

ASIA EX – JAPON. La coyuntura económica y de resultados empresariales es alentadora, con resiliencia en el medio plazo en China y sólidos resultados corporativos. Nos gustan determinados mercados del sudeste asiático, pero reconocemos que una desaceleración peor de la esperada en China o una alteración del comercio global supondrían riesgos para toda la región.

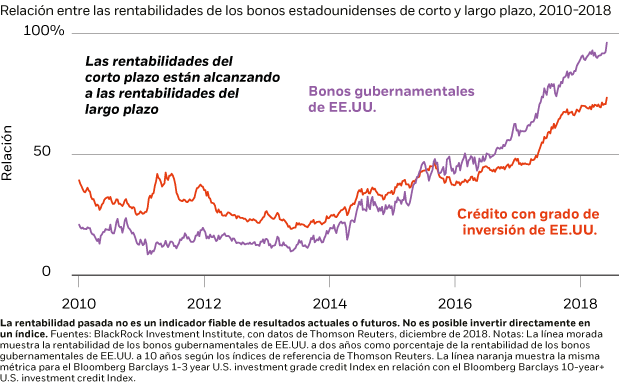

CUADRO PREVISIÓN REVALORIZACIÓN BOLSAS 2019  PERSPECTIVAS PARA LA RENTA FIJA El incremento de los tipos ha vuelto a convertir a los bonos estadounidenses de corto plazo en una fuente atractiva de ingresos. Los bonos del Tesoro a dos años ahora ofrecen alrededor del 90% de la rentabilidad a 10 años con solo una quinta parte del riesgo de duración. El panorama parece similar en el crédito. Sin embargo, nos estamos preparando para una deuda de más duración como un amortiguador de cartera contra las preocupaciones de recesión y una fuente potencial de capital en caso de que la curva de tipos se invierta. En general, las mayores rentabilidades y los beneficios de diversificación nos hacen adoptar una postura más optimista en cuanto a los bonos gubernamentales de EE.UU. Preferimos tomar riesgos en renta variable y no en crédito Seguirá ofreciendo rentabilidades muy bajas, con sólo algunas oportunidades en activos corporativos o en deuda emergente. El miedo a una recesión mundial ha generado una fuerte ampliación de las primas de riesgo de muchos de estos activos, que cotizan ahora con un escenario demasiado desfavorable. En el caso de la deuda emergente, se prevé una menor fortaleza del dólar (previsión para los próximos seis meses para el EURUSD: 1,15). VISION SOBRE ACTIVOS:

BONOS GUBERNAMENTALES USA. Las mayores rentabilidades y una curva más plana después de una serie de subidas de tipos de la Fed hacen de los bonos de corto y medio plazo una fuente de ingresos más atractiva. Los vencimientos más largos también están ganando atractivo como una compensación del riesgo de la renta variable, particularmente a medida que la Fed se acerca más al tipo neutral y la presión alcista sobre los tipos es más limitada. Vemos un valor razonable en las hipotecas. La deuda vinculada a la inflación se ha abaratado, pero no vemos un catalizador claro de rentabilidades excelentes.

CREDITO USA. Los fundamentos sólidos apoyan los mercados de crédito, pero las preocupaciones económicas de último ciclo representan un riesgo para las valoraciones. Estamos a favor de una posición de calidad superior con una preferencia por el crédito de grado de inversión. Tenemos una visión equilibrada entre los bonos de alto rendimiento y los préstamos.

BONOS SOBERANOS EURO. Las rentabilidades son relativamente poco atractivas y vulnerables a cualquier repunte del crecimiento. Los crecientes diferenciales de tipos han hecho que los bonos soberanos europeos sean más atractivos para los inversores globales con cobertura de divisas. Los diferenciales italianos reflejan bastante riesgo.

CREDITO EURO. Las valoraciones son atractivas, particularmente con cobertura para los inversores en dólar estadounidense. Vemos oportunidades en el sector industrial, pero somos cautelosos en otros sectores cíclicos. Preferimos la deuda principal del sector financiero, que se beneficiaría de cualquier nueva ronda de compras de activos del BCE, a la deuda subordinada de este sector. Preferimos el crédito europeo al de Reino Unido en medio de los riesgos del Brexit. La incertidumbre política es motivo de preocupación.

EL CORTO PLAZO SUPERA AL LARGO PLAZO

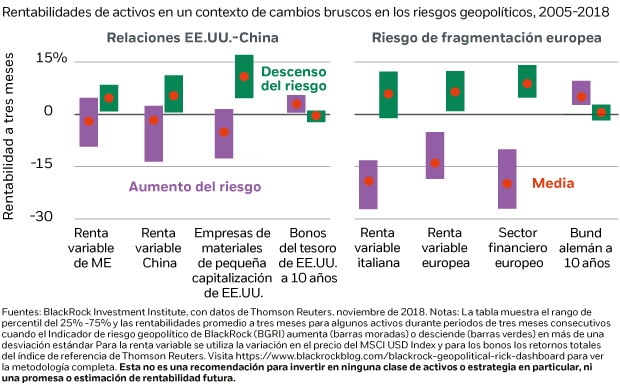

GEOPOLÍTICA TENSIÓN GEOPOLÍTICA

VISIÓN SOBRE MATERIAS PRIMAS Y DIVISAS En los mercados de divisa, ha sido un año de renovada fortaleza del dólar, favorecido por las continuas subidas de tipos de la Fed, el retraso en cualquier potencial subida de tipos por parte del BCE, dados los problemas políticos y los síntomas de desaceleración económica, y por los problemas políticos en Europa. A cierre de año se sitúa algo por debajo de los 1,15 dólares por euro. Esta fortaleza ha hecho mucho daño a las divisas emergentes, penalizadas además por problemas específicos en Argentina (que tuvo que pedir un programa de auxilio al FMI) y Turquía (la victoria de Erdogan en las elecciones fue tomada por los inversores como un potencial freno a la libertad del banco central, que terminó reaccionando muy tarde a las fuertes caídas de la divisa).

Jorge Gómez |

|

|

|

|

|

Si desea darse de baja de este boletin PINCHE AQUÍ

Este mensaje fue enviado a su email por ser usted cliente de nuestra empresa. Nuestra empresa nunca le mandará correos no solicitados ni con otros fines distintos al indicado. Nuestra empresa cumple las normativas para la lucha activa contra el correo no deseado (spam). Puede usted ejercer sus derechos de rectificación o anulación de los datos según la normativa vigente o reportar cualquier abuso o recepción de este correo desde otras fuentes.

|