|

Boletín semanal nº 281

PERSPECTIVAS SEMANALES:

De dónde venimos…

Recuperación contenida. Esa es la conclusión que se extrajo de los datos de empleo de EE UU publicados el viernes. Después de sesiones de indecisión en la recta final de la semana se confirmó que el repunte de la economía estadounidense va acompañado de una mejora del mercado laboral, pero todavía queda margen para decir adiós a la crisis. En el mes de mayo la primera economía del mundo creo 559.000 puestos de trabajo, una cifra que se sitúa por encima de los 278.000 de abril, pero que es inferior a los 675.000 empleos que esperaba el consenso de Bloomberg.

Aunque la tasa de paro cae hasta el 5,8%, una décima más de lo esperado, los datos muestran las dificultades que están teniendo muchas empresas para cubrir las vacantes. Esto contribuye a alejar los fantasmas de retirada de los estímulos por parte de la Reserva Federal, una idea que ha ido cobrando fuerza en las últimas semanas después de conocerse que en la pasada reunión, algunos miembros se mostraron a favor de empezar a discutir la reducción de las compras de activos. De momento no hay una fecha prevista para el tapering y el banco central ha reiterado que será paciente, pero la decisión de empezar a vender los bonos corporativos adquiridos tras el estallido de la crisis fue interpretada por el mercado como la antesala de la normalización monetaria.

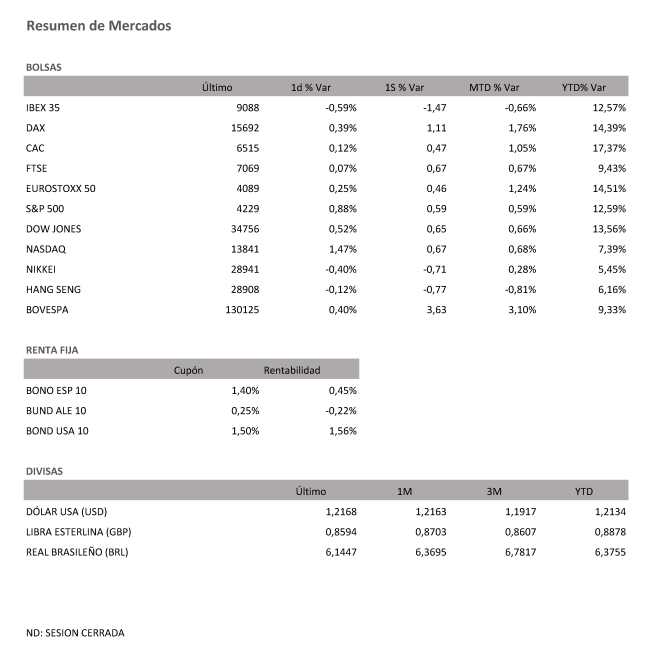

La tranquilidad introducida por los datos de empleo no fue suficiente para devolver las compras al Ibex 35, que como ha venido sucediendo desde el inicio de mes de Junio, el viernes volvió a ser el peor índice de Europa con una caída del 0,59%. En una semana en el que la indecisión y la caída de los volúmenes de negociación han sido las señas de identidad, el selectivo español pierde un 1,47% y pone fin a siete semanas consecutivas al alza. Como señalan desde Allianz los inversores han reducido sus posiciones alcistas, un movimiento que lleva al Ibex 35 a alejarse de los máximos de 15 meses y perder la cota de los 9.100 puntos. A pesar de esta corrección los expertos de la firma se muestran optimistas y consideran que el entorno económico da margen para seguir apostando por los activos de mayor riesgo, una idea que también comparten los expertos de Bank of America que otorgan un potencial del 5% en el tercer trimestre a la renta variable europea.

El resto de Bolsas europeas dejaron atrás la consolidación de sesiones pasadas y aunque de manera moderada apostaron por las ganancias. El Dax alemán avanzó un 0,39% (+1,11% intersemanal); el Cac francés un 0,12% (+0,47% esta semana) y el FTSE británico concluyó en tablas (0,07%), subiendo en la semana un +0,67%. Al otro lado del Atlántico, el Dow Jones sumó un +0,65% esta semana; el S&P 500 ha escalado un 0,59% y el Nasdaq, consigue incrementar su valor esta semana un 0,67%, con una última jornada semanal en la que el dato de empleo compartió el protagonismo con la reunión del presidente Joe Biden y la negociadora republicana para acercar posturas y aprobar el plan de infraestructuras.

El dato de empleo ayudó a contrarrestar las presiones inflacionistas que se vieron reforzadas en la última semana por la escalada de los precios del crudo. El Brent sumó más de un 3% y superó la barrera de los 71,5 dólares, máximos de dos años. Pese ello el compromiso de la Fed de mantener sin cambios los estímulos hasta recuperar el pleno empleo freno el alza de los rendimientos en el mercado de deuda. El bono de EE UU cayó al 1,56% mientras la deuda española a 10 años y el bund bajaron al 0,45% y el -0,22%.

El respiro otorgado por los datos de empleo es considerado por los analistas como algo momentáneo. Los expertos de Bank of America consideran que en un escenario de recuperación las tensiones inflacionistas cogerán fuerza y ven a la deuda estadounidense con vencimiento en 2031 en 2,5% a final de año.

A dónde vamos…

Semana del 07 de Junio 2021 – 11 de Junio de 2021.

En esta próxima semana, los inversores europeos continuarán a la nueva batería de datos macro que se publicarán esta semana.

Lunes 07 de Junio

Reino Unido presenta su índice Halifax de precios de la vivienda.

En Japón, publicarán nuevo dato de reservas de moneda extranjera en USD.

China divulgará su nuevo dato de Balanza Comercial.

Alemania presenta su dato de Pedidos de fábrica.

Estados Unidos divulga su dato de créditos al consumo.

La zona euro publica su confianza del inversor Sentix.

Martes 08 de Junio

Japón presenta su dato de PIB.

Francia divulga su Balanza Comercial.

Alemania publica su índice ZEW de confianza inversora.

La zona euro presenta su dato nuevo de PIB y de confianza inversora.

Estados Unidos publica su nuevo dato de Balanza comercial y su índice Redbook de ventas minoristas.

Miércoles 09 de Junio

China divulga su último dato de IPC.

Japón divulga su Oferta Monetaria M3.

Alemania presenta su Balanza Comercial.

En Estados Unidos se publicarán sus reservas semanales de crudo de la AIE, así como su índice de solicitudes de Hipotecas.

Jueves 10 de Junio

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas.

China divulga su Masa Monetaria M2 y la evolución de los préstamos pendientes de pago.

En la zona euro, el BCE publicará su última decisión sobre tipos de interés y facilidad de depósito.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, reservas de gas y su nuevo dato de IPC.

Viernes 11 de Junio

Reino Unido presentará su Balanza comercial.

Alemania divulga su índice de precios al por mayor.

Francia y España publican su último dato de IPC.

Estados Unidos cerrará la semana con informes de la Universidad de Michigan de confianza del consumidor y expectativas de inflación.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|