|

Boletín semanal nº 276

PERSPECTIVAS SEMANALES:

De dónde venimos…

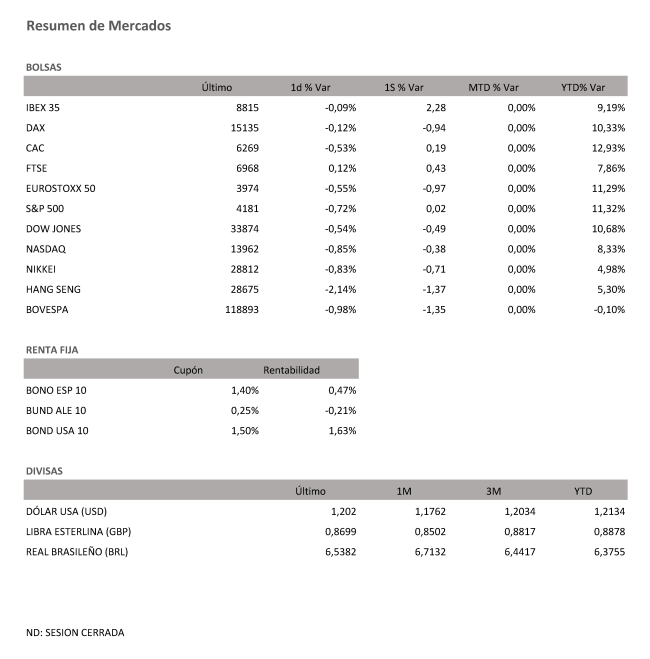

Las tentaciones por recoger beneficios después del rally alcista que vienen registrando las Bolsas en este inicio de año siguen rondando la mente de los inversores, pero también pesan y más las ganas de maquillar los malos resultados registrados en 2020, el año en el que la pandemia sacudió los cimientos de los mercados. Los inversores hicieron un alto en el camino para coger impulso y en la última jornada del mes de abril, una sesión en la que los resultados empresariales compartieron el protagonismo con los datos macroeconómicos, el Ibex 35 puso fin a cuatro sesiones consecutivas al alza. Las caídas fueron modestas (-0,09%), permitiendo al selectivo español concluir la semana con un avance del 2,28% y conservar la cota de los 8.800 puntos. Con un alza del 2,7% en abril la Bolsa española suma tres meses consecutivos al alza, ganancias que en el año alcanzan ya el 9,19%.

El buen desempeño registrado por la Bolsa española en abril se enmarca dentro de la corriente alcista que impera a ambos lados del Atlántico. En un mes en el que Wall Street y otros índices europeos como el Dax alemán y el Euro Stoxx 600 han revalidado en reiteradas ocasiones sus máximos históricos, otras Bolsas como el Cac francés o el Euro Stoxx han llegado a tocar niveles no vistos en 13 años. Precisamente, la Bolsa gala fue junto con la británica la mejor del mes al sumar un 3,33% y un 3,80% respectivamente. La rotación de carteras desde los valores más defensivos a los cíclicos no jugó a favor esta vez del Dax alemán, que avanzó un 0,85%.

Distintas velocidades

Tanto la Bolsa como los datos económicos evidencian que el mundo se mueve a diferentes velocidades a ambos lados del Atlántico. Mientras EE UU confirmó el jueves que su economía crece con fuerza (en el primer trimestre avanzó un 6,4%) en el Viejo Continente las heridas de la pandemia siguen pasando factura con algunos de sus países al borde la recesión. El retraso en el proceso de vacunación y la falta de medidas fiscales explican esta divergencia, una realidad que se deja sentir también en la Bolsa con algunos de los índices de Wall Street avanzando más de un 5% en el mes (S&P 500).

Lograr este balance no ha sido sencillo. En abril los inversores han tenido que hacer frente a noticias que han puesto a prueba la resistencia de estos ascensos. Si bien el plan de estímulos fiscales por valor de 1,9 billones de dólares aprobado por el Congreso estadounidense en la recta final del primer trimestre sirvió de catalizador, las intenciones de Joe Biden de subir los impuestos a los más ricos y a las empresas es visto con recelo en los mercados.

En un momento en el que muchos valores empiezan a mostrar señales de sobrecompra estas medidas podrían acelerar la corrección. Así lo cree Stefan Scheurer, director de mercado de capitales de Allianz Global Investors, que reconoce que, aunque muchos indicadores transmiten señales de alarma, podría tratarse simplemente de una pausa temporal de la tendencia alcista a largo plazo, dada la mejora de los datos fundamentales y la abundante liquidez proporcionada por los bancos centrales. “Hay motivos justificados para seguir siendo optimistas”, remarca.

Una de esas razones podría venir de la mano de los resultados empresariales. Desde Link Securities destacan que de momento la temporada de presentación de resultados en EE UU está siendo extraordinaria. Con el 50% de los integrantes del S&P 500 habiendo presentado ya sus cifras trimestrales, el crecimiento medio del beneficio neto de las mismas se ha situado en el 44% cuando a principios de ejercicio, los analistas barajaban una estimación de crecimiento cercana al 15%. La mejora aún no está siendo puesta en precio por el mercado.

Las subidas se extendieron al mercado de materias primas, donde el Brent logró sobreponerse a las dudas que genera la nueva cepa india. El país asiático es el tercer mayor consumidor de crudo del mundo. El brent cierra abril subiendo un 6% hasta 67 dólares el barril.

A dónde vamos…

Semana del 03 de Mayo 2021 – 07 de Mayo de 2021.

En esta próxima semana, los inversores europeos continuarán atentos las noticias derivadas de la pandemia y la nueva cepa India así como de los resultados empresariales.

Lunes 03 de Mayo

En Reino Unido y Japón disfrutarán de sendos días festivos.

En Europa, Alemania, Francia, España e Italia publican sus datos de PMI.

Alemania publica su dato de ventas minoristas.

Estados Unidos publica su dato ISM de empleo en el sector manufacturero.

Brasil publica su dato de Balanza Comercial.

Martes 04 de Mayo

China publica su dato de PMI manufacturero de Caixin.

Japón disfruta de nuevo día festivo.

Reino Unido divulga su dato de concesiones de hipotecas.

Estados Unidos publica su índice Redbook de ventas minoristas y su Balanza Comercial.

Miércoles 05 de Mayo

La zona euro publica sus nuevos datos de PMI.

España publica su dato de confianza del consumidor.

En Estados Unidos se publicarán su índice de solicitudes de Hipotecas y sus inventarios de crudo.

Jueves 06 de Mayo

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas

China presenta su nuevo dato de PMI de servicios Caixin.

Reino Unido publicará su nueva decisión sobre tipos de interés.

La Unión Europea hará público su dato de Ventas minoristas.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo.

Viernes 07 de Mayo

Japón publicará su Base Monetaria.

China divulga sus datos de Balanza Comercial.

En La zona euro, Alemania y Francia presentan sus nuevos datos de Balanza Comercial.

Estados Unidos cerrará la semana con su dato de Tasa de desempleo.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|