|

Boletín semanal nº 305

PERSPECTIVAS SEMANALES:

De dónde venimos…

Semana de volatilidad y caídas generalizadas en las Bolsas europeas mientras los inversores se afanan en entender cuál será el impacto de ómicron en la evolución de la economía y en traducir las decisiones de los principales banqueros centrales.

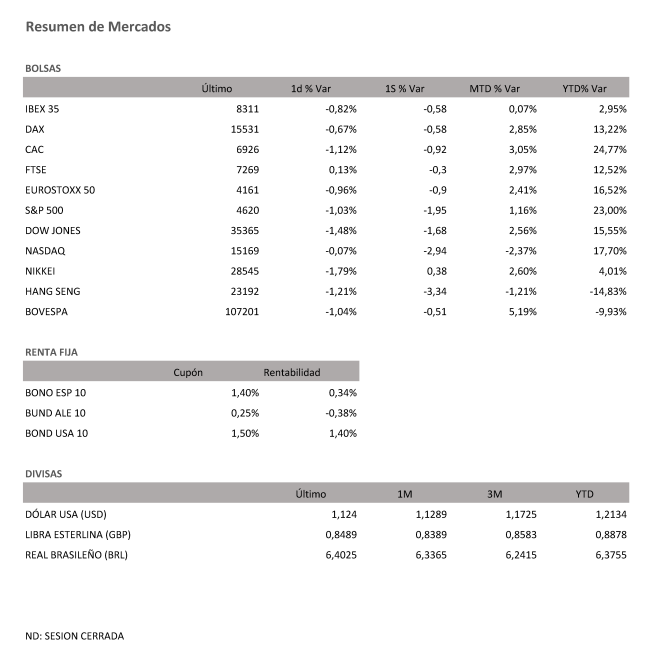

La Bolsa española cierra la semana con ligeras caídas, del 0,58%, que le sirven eso sí para dejarse por el camino los 8.300 puntos y reducir aún más sus ganancias acumuladas en el ejercicio a solo un 2,95%, frente al 16,53% del Euro Stoxx 50. En el resto de Europa, el Cac se deja un 0,92% en el balance semanal, el Dax resta un 0,58% y el Euro Stoxx 50 cede un 0,9%.

Al otro lado del Atlántico, en EEUU, cierran la semana con caídas intersemanales del 1,95% para el S&P 500, recortes semanales del 1,68% para el Dow Jones y del 2,94% para el tecnológico Nasdaq.

En la última jornada semanal, las Bolsas corrigieron las subidas registradas un día antes gracias a los bancos centrales, en una sesión de volatilidad marcada por la cuádruple hora bruja, en la que coinciden los vencimientos trimestrales de las opciones sobre los índices, con las de los futuros y otros productos. El Ibex, que llegó a perder un 1,6% en la jornada, suavizó las caídas al cerrar en un -0,82%. Mayores fueron los recortes registrados en el resto de Europa.

El mercado ha recibido con cierta sorpresa la decisión del Banco de Inglaterra, no tanto la de Noruega, de subir los tipos de interés esta semana, algo que estaba descontado pero que los expertos esperaban que pasara ya en durante 2022. La Reserva Federal, por su parte, ha optado por mostrarse más agresiva frente a la subida de la inflación acelerando el fin de las compras de deuda a marzo de 2022 y avanzando ya para el año que viene las subidas de tipos, un total de tres según sus estimaciones.

Frente a ellos, el BCE optó por el jueves por descartar por completo la subida de tipos en 2022, a pesar de la pujanza de la inflación, y por concluir el programa de compras antipandemia (PEPP) en marzo. Sí extiende el horizonte de reinversión hasta 2024 y dobla el programa previo (APP) hasta 40.000 millones de euros en el segundo trimestre del año. Una decisión que desde Diaphanum, en su departamento de inversiones, lo ven como "acomodaticia al mantener un programa de compra de bonos ininterrumpido y sin ninguna expectativa de subir tipos por el momento”. En Bank of America apuntan que les "desconcierta un poco que los bancos centrales parezcan tan relajados a pesar de los riesgos de la nueva variante".

Por lo pronto, la progresiva retirada de estímulos de los bancos centrales ha llevado a los inversores a realizar en la semana las mayores salidas netas en bonos globales desde el estallido de la pandemia: 6.910 millones de dólares, según datos del Refinitiv Lipper.

En el mercado de bonos, la rentabilidad de la deuda periférica se moderó el viernes después de registrar ligeras subidas tras la reunión del BCE: el bono español a diez años volvió al 0,34%. Mientras, la rentabilidad del bono estadounidense a diez años ha bajado hasta el 1,40% a pesar de los cambios introducidos por la Fed. Más movimiento se vio en las divisas, con el euro en los 1,124 dólares.

A dónde vamos…

Semana del 20 de Diciembre 2021 – 24 de Diciembre de 2021.

La próxima semana estaremos pendientes en Estados Unidos del deflactor del consumo privado subyacente de diciembre. Asimismo, atentos a la confianza del consumidor Conference Board que en diciembre se espera que mejore en línea con la Universidad de Michigan. En la Eurozona, el foco estará en la confianza consumidora de diciembre que previsiblemente se deteriorará ante el repunte de los contagios.

Lunes 20 de Diciembre

En China se divulgará su Tasa de Préstamo Preferencial del PBoC.

En Reino Unido se divulga su índice CBI de tendencias industriales.

Europa presenta su dato de Cuenta Corriente.

Alemania publica su informe mensual del Bundesbank.

Estados Unidos presenta su índice principal (mensual)

Martes 21 de Diciembre

Europa presenta su dato de confianza del consumidor de la zona euro.

Reino Unido divulga su dato de ventas minoristas.

Alemania presenta su índice Gfk de clima de consumo.

Estados Unidos publica su cuenta corriente, sus reservas semanales de crudo del API y su índice Redbook de ventas minoristas.

Miércoles 22 de Diciembre

Japón publica sus últimas declaraciones sobre política monetaria.

Reino Unido divulga su dato de PIB

Francia y España publican su nuevo dato de IPP.

En Estados Unidos se publicará su índice de solicitudes de Hipotecas, su nuevo dato de PIB, su dato de Producción de gasolina, sus ventas minoristas y su dato de confianza del consumidor de The Conference Board.

Jueves 23 de Diciembre

Japón publicará su compra de bonos extranjeros y la inversión extranjera en acciones japonesas.

Alemania divulgará su índice de precios de importación.

España presentará su nuevo dato de PIB.

En Estados Unidos se divulgará sus reservas de gas, su dato de nuevas peticiones de subsidio por desempleo y las expectativas del consumidor de la Universidad de Michigan.

Viernes 24 de Diciembre

Japón publicará su nuevo dato de IPC y su dato de inicios de construcción.

La mayoría de mercados financieros occidentales cerrarán por la celebración de la festividad de Navidad.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|