|

Boletín semanal nº 179

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los temores de desaceleración en la economía global han vuelto al primer plano de la actualidad en los mercados. La posibilidad de que China enfríe sus estímulos y la publicación de indicadores como el IFO de confianza empresarial en Alemania han reducido los ánimos alcistas en la renta variable. En Asia, además, las últimas jornadas han deparado datos macro poco alentadores, como las peores cifras de PIB de Corea del Sur en diez años, y hoy la mayor caída de la producción industrial en Japón en cerca de cinco años.

La firmeza de la economía de EEUU ha servido hasta ahora para suavizar los temores a una desaceleración del crecimiento mundial y hoy ha vuelto a confirmarse. Las previsiones anticipaban una tasa de crecimiento del PIB estadounidense en el primer trimestre próxima al 2%. El dato ha pulverizado todos los pronósticos, al reflejar un crecimiento muy superior, del 3,2%, aunque algunos analistas alertan del aumento de los inventarios.

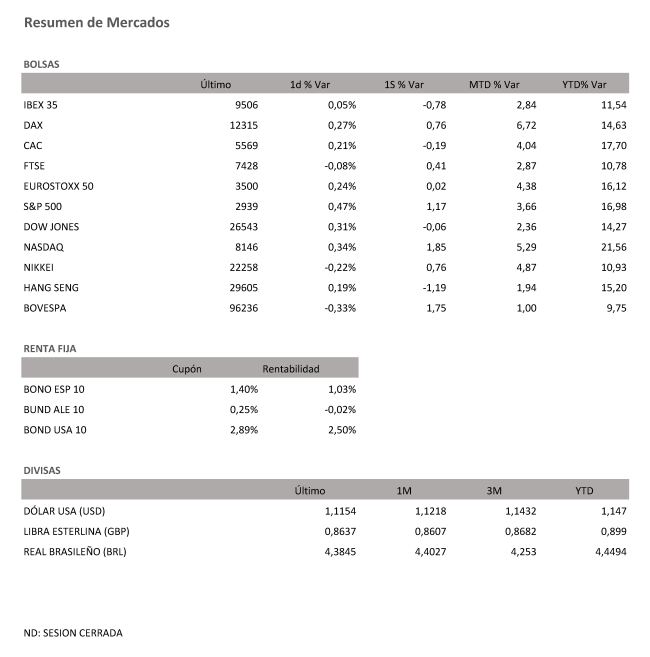

En la Bolsa española, los inversores han optado por esperar a conocer el resultado de las elecciones generales del próximo domingo antes de tomar nuevas posiciones. Así, el Ibex ha cerrado prácticamente plano en los 9.506,00 puntos y ha saldado la semana con un retroceso del 0,8%.

El resto de Bolsas europeas ha cerrado mayoritariamente con avances discretos. El sector de semiconductores ha acusado las referencias bajistas de Intel. El adelanto de un 2019 complicado para el sector ha elevado la presión sobre empresas europeas como Infineon (-0,8%) y STMicroelectronics (-2,1%). Entre el goteo de resultados han destacado los de Deutsche Bank. La entidad ha disparado sus beneficios en el primer trimestre, un día después de anunciar el fin de las negociaciones de fusión con Commerzbank. La mejora en sus cuentas, sin embargo, no ha evitado las caídas en la cotización de Deutsche Bank, que ha recortado un 1,8%.

El dato del PIB de EEUU ha sido recibido sin grandes sobresaltos en los mercados de divisas. La reacción del euro se aplaza, y la divisa comunitaria se mantiene al borde de sus mínimos desde mayo de 2017, en el nivel de los 1,11 dólares. El PIB de EEUU ha crecido un 3,2%, muy por encima de lo esperado, y una tasa que amplía el diferencial de crecimiento respecto a la economía de la eurozona. La libra, por su parte, repite al filo de los 1,29 dólares.

El perfil más defensivo que reflejan los mercados en las últimas jornadas afianza las tasas negativas de interés en el bund alemán. En España, la rentabilidad exigida al bono a diez años se relaja al 1,03%, de forma que la prima de riesgo cae hasta los 105 puntos básicos.

El precio del petróleo ha experimentado una brusca corrección desde los máximos del año después de que Donald Trump presionara a la OPEP para que aumentara la producción y así bajaran los precios. El barril de Brent cotiza por debajo de los 72 dólares y el de tipo West Texas, de referencia en Estados Unidos, se cambia por menos de 63 dólares.

A dónde vamos…

Semana del 29 de Abril – 03 de Mayo de 2019.

Semana intensa de referencias en España a pesar de que el miércoles la bolsa estará cerrada por festivo. En el apartado macroeconómico, los inversores conocerán el PIB del primer trimestre del año, el IPC adelantado de abril y la balanza de pagos de febrero, mientras que en el ámbito empresarial la temporada de resultados tomará velocidad con las cuentas de algunas de las primeras espadas del Ibex 35, como Banco Santander, BBVA, CaixaBank, Bankia, Mapfre, Repsol o Naturgy.

Fuera de nuestras fronteras, presentarán cuentas compañías como Alphabet, Apple, Kraft Heinz o McDonalds.

También en EEUU saldrá a la luz el desempleo de abril de EEUU, mientras que en la eurozona se publicará el paro de marzo y el PIB del primer trimestre.

Lunes 29 de Abril

En plena resaca electoral, los inversores deberán estar atentos en España a la estadística de hipotecas de febrero y al índice de cifra de negocios empresarial del mismo mes. El Ministerio de Trabajo, Migraciones y Seguridad Social publicará las cifras de prestaciones de maternidad, paternidad y excedencia por cuidado familiar del primer trimestre.

Además, el Banco de España sacará a la luz los datos de depósitos y de billetes y monedas de marzo.

A escala europea, Eurostat sacará las cuentas de los hogares del cuarto trimestre de 2018 de la eurozona, donde además se conocerá el índice de confianza y clima empresarial de abril.

También en Portugal se conocerán datos de confianza del consumidor y empresarial de abril, mientras que en Italia saldrán a la luz los precios de producción de marzo.

Al otro lado del Atlántico, en EEUU las principales referencias serán los ingresos y gastos personales de marzo y el índice manufacturero de la Fed de Dallas de abril.

Martes 30 de Abril

En el apartado macroeconómico, de regreso en España el Instituto Nacional de Estadística (INE) publicará en España las cifras adelantadas de inflación de abril, el índice de comercio al por menor de marzo y, sobre todo, la contabilidad nacional del primer trimestre. Además, el Banco de España dará a conocer el avance de la balanza de pagos de febrero.

A escala europea, Eurostat también dará a conocer el dato adelantado del PIB del primer trimestre, así como la tasa de desempleo de marzo de la eurozona.

En Italia los inversores deberán estar atentos al paro de marzo, el IPC adelantado de abril y el PIB del primer trimestre.

También se conocerá el IPC de abril en Alemania, aunque en su caso deberá compartir protagonismo con el desempleo de abril, los precios de importación de marzo y el índice GFK de clima de consumo para mayo.

En Francia se publicarán los precios de producción, el gasto del consumidor y el balance presupuestario, todas ellas de marzo, así como el PIB del primer trimestre.

En Reino Unido se conocerán los precios de vivienda de abril.

Al otro lado del Atlántico, en EEUU se conocerán también los precios de vivienda, en este caso de febrero, y la Conference Board publicará su índice de confianza del consumidor de abril. Otras referencias serán los costes laborales del primer trimestre, el índice de viviendas pendientes de venta de marzo y los ingresos del sector servicios de la Fed de Dallas de abril.

La bolsa de Japón estará cerrada un día más por festivo, aunque se publicarán los pedidos de construcción de marzo.

En Australia se conocerán cifras de crédito al consumidor y concesión de hipotecas de marzo, y en China cifras del PMI manufacturero y no manufacturero de abril.

Miércoles 01 de Mayo

Los inversores deberán tener en cuenta que en esta jornada las principales bolsas europeas, entre ellas las de Madrid, Frankfurt, Milán y París, estarán cerradas por festivo.

Tampoco abrirán la bolsa de Tokio y la Shanghai, mientras que operarán con normalidad Wall Street y la bolsa de Londres.

En Reino Unido los inversores conocerán el PMI manufacturero de abril y las cifras del Banco de Inglaterra de crédito al consumidor y concesión de hipotecas de marzo.

En EEUU, junto al PMI manufacturero de abril y el ISM manufacturero de abril saldrán a la luz, las miradas se dirigirán a la Reserva Federal, que anunciará sus decisiones de política monetaria. También se publicará el gasto en construcción de marzo.

En Japón se habrá conocido para entonces el PMI manufacturero de abril.

Jueves 02 de Mayo

En el apartado macroeconómico, en Europa los inversores deberán estar atentos al PMI manufacturero de abril, que se publicará tanto del conjunto de la eurozona como de Alemania, Suiza, Francia, Italia y España.

En Alemania estará acompañado de las ventas minoristas de marzo, al igual que en Suiza.

Mientras, en Reino Unido saldrá a la luz el PMI de construcción de abril, aunque la principal referencia será la reunión de política monetaria del Banco de Inglaterra.

Al otro lado del Atlántico, en EEUU los pedidos de fábrica y pedidos industriales de marzo compartirán protagonismo con los costes laborales y la productividad agrícola del cuarto trimestre. Además se conocerá el ISM de condiciones de negocio de Nueva York de abril.

Las bolsas de Tokio y Shanghái seguirán cerradas por festivo.

Viernes 03 de Mayo

Para despedir la semana en España, el INE publicará los índices de precios de exportación e importación de productos industriales de marzo.

Fuera de nuestras fronteras, Eurostat dará a conocer la inflación adelantada de abril y los precios de producción industrial de abril de la eurozona.

También en Suiza se conocerá la inflación de abril.

Mientras, en EEUU las cifras de desempleo de abril serán las grandes protagonistas de la sesión, aunque los inversores deberán estar atentos también a la balanza comercial de marzo y las cifras del PMI servicios y PMI compuesto de abril, así como al ISM no manufacturero de abril.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|