|

Boletín semanal nº 224

PERSPECTIVAS SEMANALES:

De dónde venimos…

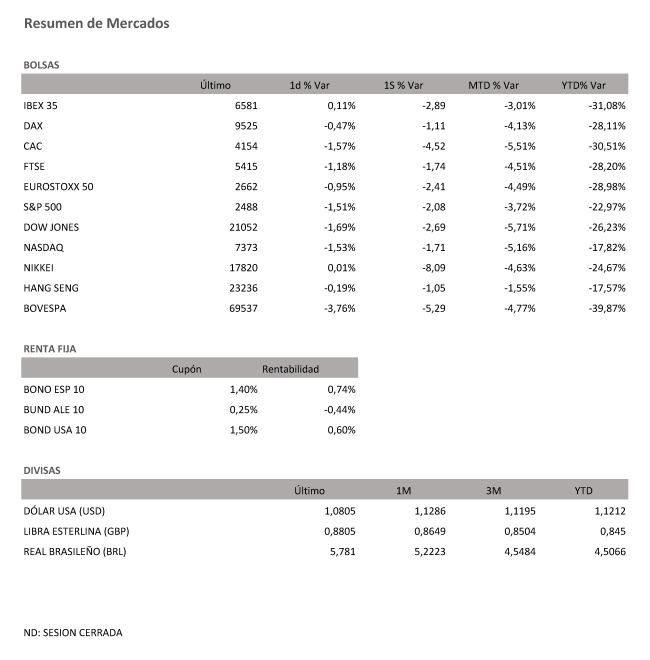

La del viernes fue una nueva sesión de ventas para las Bolsas, en las que el goteo de datos macroeconómicos negativos por el impacto de la crisis del coronavirus sigue golpeando con fuerza. No obstante, en el caso de nuestro Ibex 35, el selectivo español ha logrado resistir en el terreno positivo convirtiéndose en el único índice de los principales del continente que lo ha logrado en esta última sesión semanal.

Al cierre del viernes, el principal índice de la Bolsa española ha acabado con una ligera subida del 0,11%, hasta los 6.581,60 puntos. La subida, en cualquier caso, apenas ha maquillado un nuevo saldo bajista en una semana en la que el Ibex se ha dejado otro 2,89%. En el año, el Ibex se deja un 31%.

Las caídas fueron más acentuadas en el resto de los principales índices europeos. El MIB italiano ha vuelto a ser el peor en esta jornada con un descenso superior al 2%, mientras que el CAC francés (-1,6%) y el FTSE 100 de Londres (-1,3%) se han quedado a la zaga. El DAX alemán ha firmado un retroceso más moderado del 0,5% y se deja en la semana un 1,11%.

La oleada de datos macro que recibieron el viernes los inversores no ha hecho más que confirmar la debacle económica provocada por la cuarentena de los principales países europeos para combatir el coronavirus. Los índices PMI del sector servicios han sido muy negativos en líneas generales, con el español desplomándose hasta los 23 puntos en marzo, desde los 52,1 puntos del mes pesado. En el compuesto de la eurozona, el índice se hundió a un mínimo histórico de 29,7 puntos, con España e Italia como los mayores lastres.

La otra referencia macroeconómica de la jornada que tenían los inversores subrayada en rojo han sido los datos de paro de Estados Unidos, que han reflejado otra caída escalofriante del empleo en la mayor economía del mundo. En marzo, EEUU destruyó 701.000 empleos ante la parálisis de la actividad por el coronavirus, disparando el paro en un punto porcentual, hasta el 4,4%. El dato ha quedado muy por encima de los 100.000 esperados, por los analistas, que también apuntaban a una tasa de paro inferior del 3,8%. Wall Street ha reaccionado con ventas a este mal dato y los principales índices han cerrado con caídas del 1,7%, en el caso del Dow Jones de Industriales, y del 1,5% en el S&P 500 y el Nasdaq, con una evolución semanal del -2,69%, -2,02% y -1,71% respectivamente.

Al margen de los malos datos macro, el crudo ha vuelto a protagonizar la sesión de los mercados. La confirmación de conversaciones oficiales entre la OPEP y aliados como Rusia han permitido que la cotización del crudo vuelva a subir con fuerza a ambos lados del Atlántico, ante el posible recorte de la producción en unos 10 millones de barriles diarios, una reducción histórica, como también lo es la caída de la demanda.

El barril de Brent, disparado ayer hasta un 25% ante un posible acuerdo entre Arabia Saudí y Rusia, alcanza en su escalada el nivel de los 34 dólares. El barril tipo West Texas, de referencia en EEUU, alcanza los 28 dólares. El riesgo de colapso del mercado ha aflorado otras propuestas más heterodoxas para intentar paliar un excedente récord de producción.

El aumento del paro en EEUU no intimida a los operadores del mercado de divisas, y a pesar de los datos peor de lo esperado, el euro amplía sus caídas hasta bajar por momentos de los 1,08 dólares. La libra, por su parte, corrige hasta los 1,22 dólares.

En el mercado de deuda pública, los inversores reducen sus ajustes, y el interés del bono español a diez años repite cerca del 0,70%. El bund alemán ronda el -0,45% en sus tasas negativas, de forma que la prima de riesgo supera los 110 puntos básicos.

A dónde vamos…

Semana del 06 de Abril – 10 de Abril de 2020.

La semana que viene seguiremos pendientes de los datos de contagios y de fallecimientos de la pandemia con la esperanza de ver mejorías en Europa.

El dato más importante volverá a ser el de peticiones de desempleo en EEUU pero también estaremos atentos a la producción industrial y los pedidos de Maquinaria en Alemania donde se esperan caídas cercanas al 1%.

Hay que tener en cuenta que los datos son de febrero con lo que el desplome no lo veremos hasta la próxima lectura.

Lunes 06 de Abril

En Alemania se publicará su dato de Pedidos de Fábrica.

En Reino Unido se publicará su dato de PMI de la construcción.

En España se presentarán sus datos de Confianza del Consumidor.

En Estados Unidos se publicará su Índice de Tendencias de empleo.

En China los mercados permanecerán cerrados al celebrarse el día de los difuntos.

En Japón se hará público sus datos de Ingresos medios de los trabajadores y Gastos de los Hogares.

En la Zona Euro se publicará su índice Sentix de Confianza del inversor.

Martes 07 de Abril

En Alemania se hará público su índice de Producción Industrial.

En Francia se divulgará su dato de Balanza Comercial.

La zona Euro se celebrará reunión del Eurogrupo.

En China se publicará su dato de Reservas en Moneda extranjera (USD).

En Estados Unidos se publicará su Índice Redbook de ventas minoristas y su dato de Reservas semanales de crudo.

Miércoles 08 de Abril

En Alemania e Italia se llevará a cabo nuevas subastas de deuda.

En Japón se hará público su Índice de Compra de bonos extranjeros y sus datos de inversión extranjera en acciones japonesas.

Estados Unidos publica sus datos de solicitudes de hipotecas y sus Inventarios de Petróleo.

Jueves 09 de Abril

Japón publicará su dato de confianza de los hogares.

Reino Unido divulgara su dato de Producción del sector de la construcción y su dato de Balanza Comercial.

Alemania publicará su dato de Balanza Comercial.

En Europa se publicarán las actas de la última reunión de política monetaria del BCE.

En Estados Unidos se publicará sus expectativas del consumidor de la Universidad de Michigan, previsiones de inflación y sus peticiones semanales de subsidio por desempleo.

China hará público sus datos de IPC.

Viernes 10 de Abril

Los principales mercados occidentales del mundo permanecerán cerrados por la festividad de viernes Santo.

En Francia se hará público su dato de Producción Industrial.

Para despedir la semana en Estados Unidos, publicará sus datos de IPC y de Balanza Comercial.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|