|

Boletín semanal nº 202

PERSPECTIVAS SEMANALES:

De dónde venimos…

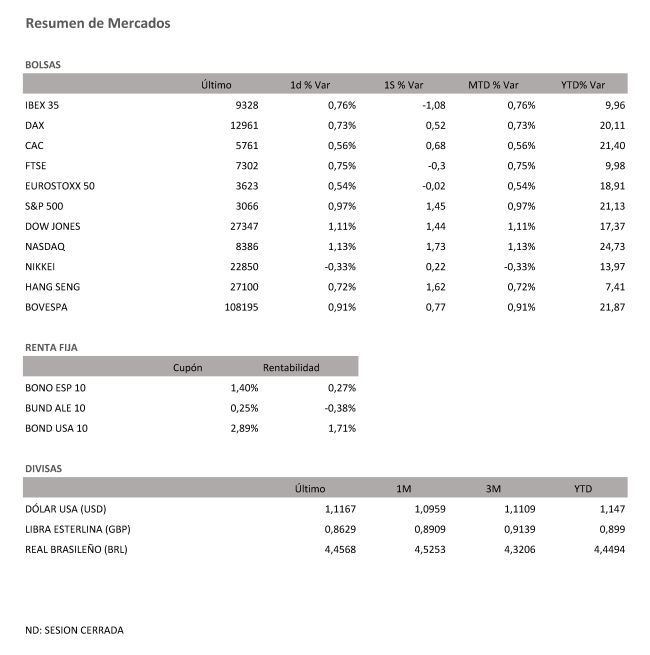

El selectivo español cerró la última sesión de la semana con avances del 0,76%, hasta 9.328 puntos. El estreno alcista de noviembre ha permitido al Ibex moderar al 1% las pérdidas acumuladas durante la semana.

Los buenos datos macro importados desde China y EEUU ayudaron al Ibex a cortar una racha negativa que duraba ya tres días. El índice español, como el resto de plazas del Viejo Continente, cerró al alza la jornada del viernes, moderando su caída semanal y recuperando el nivel de los 9.300 puntos. Los inversores aprovecharon la tregua en el goteo de resultados empresariales para salir de compras y estrenaron noviembre en positivo. El Ibex se anotó un 0,76% el viernes, hasta 9.328 puntos, y llegó a marcar máximos intradía de 9.343 puntos. En la semana se deja un 1%.

Antes de que las Bolsas europeas abrieran sus puertas el viernes, los inversores desayunaban con buenas noticias llegadas desde China. El gigante asiático sorprendía al registrar en octubre un crecimiento superior al previsto en su producción manufacturera, gracias, en parte, a los mayores pedidos para la exportación. Unas cifras que disiparon las dudas de los mercados sobre la capacidad de EEUU y China para sellar un acuerdo comercial global a largo plazo. Precisamente desde EEUU llegó la otra noticia macro destacada de la jornada. El informe oficial de empleo estadounidense mostró mayor firmeza de lo esperado tras las últimas rebajas de tipos de la Fed. Octubre se cerró con 128.000 nuevos puestos de trabajo, muy por encima de los 89.000 esperados. La tasa de paro, sin embargo, repuntó del 3,5% al 3,6%, en línea con lo previsto.

Wall Street aprovechó estas cifras para coronar nuevas cotas y los máximos históricos del S&P 500 y del Nasdaq sirvieron de inspiración en Europa en la última sesión de la semana, donde las subidas fueron generalizadas. El Ftse 100 británico subió un 0,75%, hasta 7.302 puntos, el Dax Xetra alemán un 0,7%, hasta 12.961 puntos, el Cac 40 galo un 0,5%, hasta 5.761 puntos, y el Ftse MIB italiano un 1%, hasta 22.934 puntos.

En la Bolsa de Nueva el Dow Jones cerró la semana con avances del 1,11%, hasta 27.347 puntos, y subió un 1,4% en la semana. El S&P 500 repuntó un 0,81%, hasta máximos de 3.061 puntos, y acumuló alzas semanales del 1,4%, mientras que el Nasdaq Composite avanzó un 1,13%, hasta máximos de 8.386 puntos, y sumó un 1,7% en la semana.

La jornada del viernes sirvió para calibrar la reacción de los inversores a una operación entre dos cotizadas en la Bolsa española. Merlin (-0,53%) compró un 14,46% de participación en Distrito Castellana Norte al Grupo San José (+14%), que se disparó en Bolsa.

Al otro lado del Atlático también hubo movimientos corporativos destacados al final de la semana. Alphabet, la matriz de Google (+0,41%), acordó finalmente la compra de Fitbit (+15,7%), por 2.100 millones de dólares. Las acciones de Fitbit se disparan de nuevo, después del rally del 30% que registraron el lunes al aflorar los rumores de una oferta.

Los inversores reforzaron sus dosis de cautela en la semana que finaliza, y prueba de ello fueron las compras que han reactivado en el mercado de deuda pública. Después también de la rebaja de tipos adoptadas por la Reserva Federal de EEUU, y coincidiendo con el inicio de las nuevas compras de deuda por parte del BCE, el interés exigido al bono español pasó de superar el umbral del 0,30% a cotizar en el 0,27%.

A dónde vamos…

Semana del 04 de Noviembre – 10 de Noviembre de 2019.

La semana estará marcada en España por la celebración el domingo día 10 de las elecciones generales, en las que los españoles acudirán de nuevo a las urnas para intentar desbloquear la situación política.

En un terreno más económico, habrá que estar atentos a las cifras de paro registrado y afiliación a la Seguridad Social que publicará el Ministerio de Trabajo, y a la avalancha de resultados trimestrales: darán cuenta de la marcha de sus negocios compañías como Telefónica, ACS, ArcelorMittal, Siemens Gamesa, Amadeus o Endesa, entre otras.

Fuera de nuestras fronteras, las miradas se dirigirán a la reunión de política monetaria del Banco de Inglaterra, la primera tras confirmarse la prórroga de tres meses del Brexit.

Lunes 04 de Noviembre

La semana arrancará en España con las cifras de gasto turístico y movimientos turísticos de septiembre que publicará el Instituto Nacional de Estadística (INE), que también sacará a la luz los índices de precios de exportación y de importación de productos industriales de septiembre.

Además, el Banco de España dará a conocer el euribor de octubre y las cifras de crédito a familias y empresas de septiembre.

Otro de los focos de atención se dirigirá a las cifras del PMI manufacturero de octubre, que se conocerán tanto de nuestro país como de Alemania, Francia, Italia o el conjunto de la eurozona.

También se publicará el índice Sentix de confianza del inversor de noviembre de la eurozona.

Al otro lado del Atlántico, en EEUU los inversores deberán estar atentos a los pedidos de bienes duraderos de septiembre y al índice ISM de condiciones de negocio de Nueva York de octubre. Además la Conference Board dará a conocer su índice de tendencias de empleo de octubre.

La bolsa de Tokio permanecerá cerrada por festivo.

Martes 05 de Noviembre

El Ministerio de Trabajo, Migraciones y Seguridad Social publicará en esta jornada las cifras de paro registrado y afiliación a la Seguridad Social de octubre.

A escala europea, Eurostat sacará a la luz los precios de producción industrial de septiembre de la eurozona.

En Reino Unido se conocerán el PMI servicios y PMI compuesto de octubre, referencias que al otro lado del Atlántico se publicarán también en EEUU.

En la mayor economía del mundo los inversores deberán estar atentos asimismo al ISM no manufacturero de octubre y a la encuesta de ofertas de trabajo y rotación laboral (JOLTS) de septiembre.

Para entonces, el Banco de la Reserva de Australia habrá publicado sus decisiones de tipos de interés.

Miércoles 06 de Noviembre

Los inversores deberán tener en cuenta en esta jornada en el apartado macroeconómico la publicación de las cifras del PMI servicios y PMI compuesto de octubre tanto de la eurozona como de Alemania, Francia, Italia y España.

En nuestro país el INE publicará además la estadística de procedimiento concursal del tercer trimestre y los índices de producción industrial de septiembre, mientras que fuera de nuestras fronteras Eurostat dará a conocer las ventas minoristas de septiembre de septiembre de la eurozona.

En Alemania se conocerán los pedidos de fábrica de septiembre.

Mientras, en EEUU los inversores deberán estar atentos a las cifras de costes laborales y productividad del tercer trimestre.

En Japón se habrá publicado ya el PMI servicios de octubre.

Jueves 07 de Noviembre

En el apartado macroeconómico, Eurostat publicará los precios de importación industrial de septiembre de la eurozona en una jornada en la que en Alemania se conocerá la producción industrial de octubre y en Francia las inversiones industriales para el cuarto trimestre.

En Italia la referencia a seguir serán las ventas minoristas de septiembre, mientras que en Reino Unido los inversores estarán atentos a la reunión de política monetaria del Banco de Inglaterra.

También en el terreno de los bancos centrales, el BCE publicará su boletín económico.

Al otro lado del Atlántico, la principal referencia en EEUU será el crédito al consumo de septiembre.

Viernes 08 de Noviembre

Para despedir la semana en España el INE publicará en España las cifras de sociedades mercantiles de septiembre.

En Alemania se conocerán la balanza comercial y la balanza por cuenta corriente de septiembre.

También en Francia los inversores conocerán la balanza comercial y la balanza por cuenta corriente de septiembre, que en su caso vendrán acompañadas de las cifras de nóminas no agrícolas del tercer trimestre.

En Suiza se conocerá la tasa de desempleo de octubre.

Al otro lado del Atlántico, en EEUU el índice de confianza del inversor de la Universidad de Michigan de noviembre compartirá protagonismo con las ventas al por mayor de septiembre.

Para entonces, en Japón se habrán conocido los ingresos y gastos de los hogares de septiembre y el indicador adelantado del mismo mes y en Australia las cifras de hipotecas de septiembre y las decisiones de política monetaria del Banco de la Reserva de Australia.

Domingo 10 de Noviembre.

La semana se cierra en España con la celebración de las Elecciones Generales

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|