|

Boletín semanal nº 329

PERSPECTIVAS SEMANALES:

De dónde venimos…

Los expertos ya lo advertían, la recuperación desde los mínimos de mayo, aunque era abrumadora tenía pocos visos de ser sostenible. Una idea que se confirmó a lo largo de la semana, un periodo marcado por la caída de los volúmenes de negociación tras los festivos en Wall Street y la Bolsa británica. Los buenos datos del mercado laboral estadounidense, una de las variables más tenidas en cuenta por la Reserva Federal, no ayudaron a prolongar las subidas. Si hace una semana era la posibilidad de que la Fed hiciera una pausa a la subida de tipos en septiembre lo que aceleró las ganancias, ahora un eventual sobrecalentamiento de la economía justificaría una normalización más prolongada. Esto acrecienta los temores a una desaceleración y los inversores optan por plegar velas.

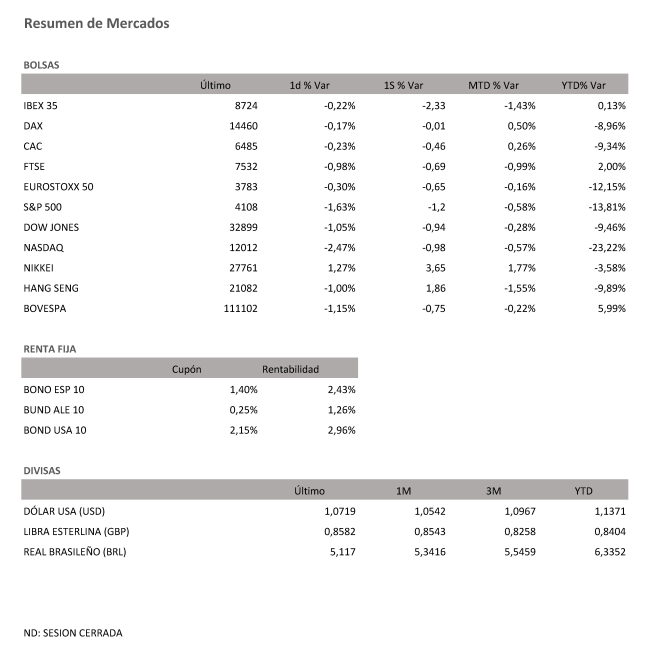

La apertura bajista de Wall Street en la última sesión semanal, aceleró las caídas en el Viejo Continente. El Ibex 35 firmó el viernes su quinta sesión consecutiva a la baja (-0,22%) y amplía los descensos en las últimas cinco jornadas al 2,33%. El selectivo español pone freno a tres semanas consecutivas al alza y se sitúa por debajo de los 8.800 puntos. Con estos recortes la Bolsa española se aproxima a las pérdidas en lo que va de año, algo que ha venido haciendo en gran parte de 2022, un año marcado por la volatilidad, las tensiones inflacionistas y las expectativas de normalización monetaria, las tres grandes amenazas para la estabilidad de los mercados.

El comportamiento del Ibex 35 se mantuvo en línea con el registrado por el resto de Bolsa europeas tanto el viernes como en la semana. En las últimas cinco jornadas el Cac francés cede un 0,46%; el Dax alemán un imperceptible 0,01% y el Euro Stoxx 50, un 0,65%.

Al cierre de Wall Street, el Dow Jones retrocedió en la semana un 0,94% y el Nasdaq, un 0,98%, con una última jornada marcada por los datos de empleo público. En sintonía con la moderación que experimentó la encuesta de empleo privado, en mayo la economía estadounidense creó 390.000 empleos, 46.000 puestos de trabajos menos que el mes anterior, pero por encima de los 318.000 empleos que preveía el consenso de Bloomberg. La tasa de paro se mantiene sin cambios en el 3,6%, una décima más de lo esperado.

Aunque se trata de la primera desaceleración del mercado laboral desde que comenzó la recuperación, los inversores consideran que resulta insuficiente para que el banco central estadounidense se replantee moderar el mensaje. La idea de un aterrizaje suave se desvanece y como señala Yves Bozon, economista jefe de Julius Baer, se deja la puerta abierta a una recesión leve porque lo más importante ahora es controlar la inflación.

Los expertos de Natixis IM señala que los factores de riesgo se han ido acumulando, añadiendo más estrés al entorno de mercado mientras los responsables de las políticas monetarias consideran que las medidas acomodaticias amenazan el objetivo de estabilidad de precios a medio plazo. “Esto ha suscitado dudas sobre la capacidad de los bancos centrales para recuperar la estabilidad de precios sin frenar el crecimiento económico de forma excesiva. El tan anhelado aterrizaje suave depende en última instancia de las expectativas de inflación, el ciclo económico y las condiciones monetarias actuales”, apunta. El problema es que una cosa es la teoría y otra muy distinta la práctica porque como señalan los expertos cada vez que la Fed ha subido los tipos para reducir la inflación más de cuatro puntos porcentuales, la economía ha entrado en recesión, una idea que empieza a cobrar protagonismo y que explicaría la reacción bajista en las últimas jornadas.

Si complicado es el escenario que tiene por delante la institución que preside Jerome Powell, muy difícil también resulta el que tiene que afrontar el BCE. El repunte de la actividad que se esperaba en la eurozona se ha visto ensombrecido por la guerra en Ucrania. “La naturaleza de la inflación europea es lo que hace que los responsables del BCE se enfrenten a un reto más complicado. Creemos que las perspectivas económicas de la eurozona se han deteriorado definitivamente por las perturbaciones causadas por el conflicto y la depreciación del euro no está aportando ninguna ayuda”, subrayan desde diversas casas de análisis. A pesar de la incertidumbre Christine Lagarde se muestra decidida a acabar con los tipos cero. Esto sirve de impulso a las rentabilidades de la deuda. El bono español a 10 años sube al 2,4% y marca máximos de agosto de 2014, mientras la deuda italiana al mismo plazo repunta al 3,4%, niveles de noviembre de 2018 y la alemana al 1,26%, cotas de junio de 2014.

Los precios del petróleo, una de las variables que más impacto está teniendo en la inflación, no ayuda a dar un respiro a las expectativas de normalización monetaria. Esta vez el acuerdo de la OPEP y sus aliados, entre los que todavía se encuentra Rusia, acordaron aumentar la producción en 648.000 barriles por día en julio y en agosto, frente a los 432.000 previstos anteriormente. Aunque este pacto debería ayudar a frenar las subidas del oro negro, desde Macroyield señala que los inversores están cotizando la idea de que la mayor parte de los países de la OPEP podrían no poder cumplir con este acuerdo. Solo la posibilidad de que Arabia Saudí y Emiratos Árabes Unidos suplan el puesto dejado por otros ayudaría a insuflar algo optimismo a los inversores, porque en el resto de los países, la gran mayoría está encontrando ya problemas para cumplir con los compromisos de producción adquiridos. El Brent sumó el viernes un 2,4% y alcanzó los 120,4 dólares. A pesa de las dudas, el crudo de referencia en Europa continúa estando un 6,5% por debajo de los máximos de 127,88 dólares que registró en las sesiones posteriores la invasión de Ucrania.

A dónde vamos…

Semana del 06 de Junio 2022 – 10 de Junio de 2022.

La próxima semana varias serán las referencias de interés a tener en cuenta, destacando la reunión del BCE (miércoles). No esperamos movimientos en esta ocasión, pero sí que se confirme el calendario de actuación para los próximos meses.

En el plano macro, la semana entrante tendremos la actualización de perspectivas de la OCDE (miércoles), retirada acelerada de estímulos monetarios en EEUU y política de cero Covid en China. En cuanto a los datos más relevantes, destacamos en EEUU el IPC de mayo. Por su parte, la confianza consumidora de la Universidad de Michigan preliminar de junio podría frenar su caída del último año. Interesantes serán también las referencias en China: PMIs Caixin de servicios y compuesto de mayo.

Lunes 06 de Junio

Reino Unido divulga su índice de ventas al por menor del BRC.

Estados Unidos, publicará su índice de Tendencias del empleo de The Conference Board.

Japón hará público su Gasto de los Hogares, el pago de horas extraordinarias y sus Reservas en moneda extranjera (USD).

China habrá presentado el domingo su PMI de servicios de Caixin.

Martes 07 de Junio

Japón publica sus indicadores coincidentes y adelantados, sus Préstamos Bancarios y su nuevo dato de PIB.

China hace público sus reservas en moneda extranjera (USD).

España divulga su confianza de sus consumidores.

La zona euro, publicará sus datos de confianza del inversor Sentix.

Alemania presenta sus pedidos de fábrica.

Reino Unido presenta sus datos de PMI y su índice Halifax de precios de la vivienda.

Estados Unidos presentará su índice Redbook de ventas minoristas, su Balanza comercial y sus reservas semanales de crudo del API.

Miércoles 08 de Junio

Reino Unido presenta el índice RICS de precios de la vivienda.

Japón publica sus compras de bonos extranjeros y su inversión extranjera en acciones japonesas. Además, divulga su oferta monetaria.

China presenta su Balanza comercial.

Francia presenta su Balanza comercial.

Alemania publicará su dato de Producción industrial.

En la zona euro, se publicará su nuevo dato de PIB y su evolución del empleo. También se producirá reunión del BCE.

Estados Unidos publica su índice de solicitudes de hipotecas, sus inventarios mayoristas y sus importaciones de crudo.

Jueves 09 de Junio

Francia publica sus nóminas no agrícolas.

La zona euro publica su Tipo de facilidad de depósito y su decisión sobre política monetaria.

Japón divulga su dato de Pedidos de herramientas de maquinaria y su índice de precios de bienes corporativos.

China hace público sus datos de Masa monetaria y de nuevos préstamos, así como sus últimos datos de IPC e IPP.

En Estados Unidos se divulgarán sus reservas de gas y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 10 de Junio

España publicará su dato de IPC.

Italia divulga su Producción industrial.

Alemania presenta su dato de Balanza por cuenta corriente.

En Estados Unidos, se cerrará la semana con sus datos de IPC, expectativas y Confianza del consumidor de la Universidad de Michigan, previsiones de inflación y Balance presupuestario federal.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|