|

Boletín semanal nº 317

PERSPECTIVAS SEMANALES:

De dónde venimos…

El parte de la guerra entre Rusia y Ucrania se lee a modo de montaña rusa en los mercados financieros. La volatilidad azota a Bolsas, deuda y materias primas mientras los inversores tratan de escudriñar el siguiente movimiento táctico y vislumbrar cuál puede ser el impacto de la contienda en la economía global. Algo que por ahora está provocando una fuerte subida de los precios energéticos que previsiblemente va a atenazar la marcha empresarial. Mientras tanto, las Bolsas europeas rebotan y logran recuperar parte de lo perdido la semana previa.

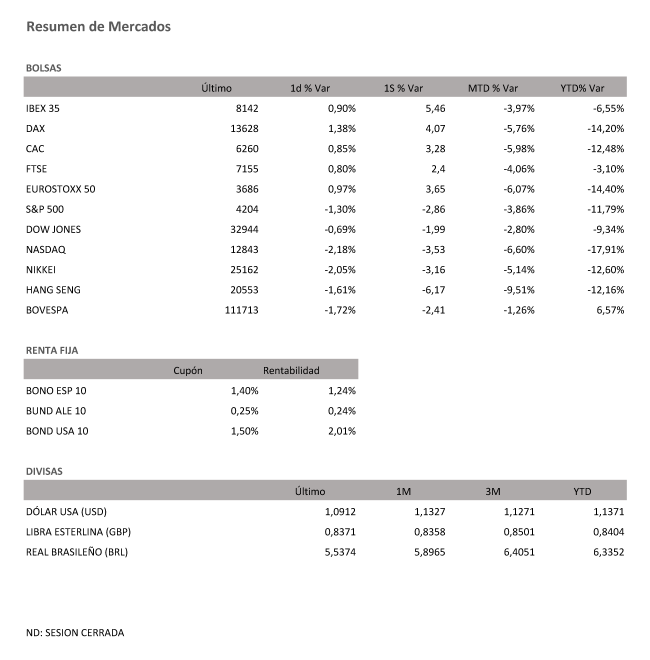

El Ibex cierra la semana con un repunte del 5,46% que le lleva a situarse sobre los 8.100 puntos. Aunque el selectivo español pone fin a tres semanas consecutivas a la baja, no logra pasar página de las caídas del 9% de la semana previa. El selectivo español, que el viernes sumó un 0,9%, registra así su mejor balance semanal desde febrero de 2021 gracias a los avances en las conversaciones entre Moscú y Kiev. Al menos, el presidente ruso Vladimir Putin reconoció el viernes progresos en las negociaciones.

Este registro positivo también se refleja en el resto de Bolsas europeas, con el Dax alemán subiendo un 4,07% en el balance semanal, un 3,65% en el caso del Euro Stoxx 50 y un 3,28% en Cac francés. Por contra, las caídas se mantienen en Wall Street. Al cierre de los mercados, el Nasdaq retrocedía un 3,53% en la semana y el Dow Jones, un 1,99%.

A pesar del buen balance registrado en los índices del Viejo Continente, los inversores siguen saliendo de la Bolsa, especialmente de la europea, la más perjudicada por el conflicto. Desde Citi logran cuantificar en unos reembolsos netos de 13.500 millones de dólares las salidas en la última semana, que habrían anulado todas las entradas registradas en el último año.

Desde Amundi apuntan que "aunque está en marcha un proceso de restablecimiento del value (reajuste de los precios inicial iniciado antes de la crisis, consecuencias de la crisis en los activos europeos en ese momento), está incompleto y fragmentado. En particular, queda por ver el impacto real de las primeras etapas de "normalización" monetaria confirmadas por la Fed y el BCE. Esto es un argumento a favor de tener un poco de paciencia, ya que la probable volatilidad adicional ofrecerá puntos de entrada".

Si agitada ha sido la semana para las Bolsas, la renta fija no ha escapado a la volatilidad. El repunte de las rentabilidades cobró fuerza en las últimas sesiones. Aunque la guerra de Ucrania y su impacto en la economía plantea muchas incógnitas, el BCE reafirmó su idea de combatir la inflación e ir retirando estímulos. Acelerará la reducción de compras netas de deuda, que podrían haber finalizado en el tercer trimestre de este año, momento a partir del que abordar la subida de tipos, aunque sin prisas. El calendario lo marcará necesariamente la evolución de los precios y del impacto del conflicto en la economía.

Aun así, la inmediata reducción de las compras de activos fue argumento suficiente para amparar el alza de las rentabilidades. La deuda soberana, que con el estallido del conflicto había hecho valor su papel de activo seguro, aceleró las pérdidas. Una tendencia que fue generalizada. El rendimiento del bono español a 10 años sumó 27 puntos básicos y roza el 1,24%, niveles previos al inicio de la contienda. La deuda italiana al mismo plazo avanzó 31 puntos básicos, hasta el 1,85% y la alemana, 32. En cuestión de días, el bund ha pasado de registrar rendimientos negativos a situarse en 0,24%.

Los repuntes se repitieron al otro lado del Atlántico. El dato de inflación de EE UU conocido el jueves (7,9% en tasa interanual) da argumentos a la Reserva Federal para subir los tipos el próximo miércoles. Jerome Powell ya señaló en sus últimas intervenciones que pese a la inestabilidad generada por la guerra llevará al comité la propuesta de subir las tasas en 25 puntos básicos, la primera subida tras la pandemia, pero más moderada que los 50 puntos básicos con que especulaba el mercado antes de la invasión de Ucrania. El bono de EE UU a 10 años recupera la barrera del 2% mientras la deuda a dos años sube al 1,75%. Es decir, se acentúa el aplanamiento de la curva.

De volatilidad extrema puede calificarse la semana del petróleo y del gas natural. El temor a un corte del suministro ruso a los países europeos, el veto de Estados Unidos y Reino Unido a las importaciones de crudo de Rusia y la decisión de la Unión Europea de reducir su dependencia energética de Moscú en dos tercios de aquí a finales de año no han dado tregua a los inversores. Tampoco el escaso avance en las negociaciones con Irán para sus exportaciones de crudo. El petróleo Brent cierra la semana con una caída del 6% –la mayor desde noviembre– tras haber, eso sí, rozado los 140 dólares, niveles récord desde 2008, que han disparado los precios de los combustibles.

Desde Julius Baer consideran que "la fuerte venta del crudo es una señal del extremo nerviosismo e incertidumbre en torno a cómo se ajustará el mercado al choque de la oferta. Es probable que el petróleo ruso siga siendo tóxico, y su aislamiento deja un vacío a largo plazo en el mercado del petróleo. Sin embargo, el mundo no está a punto de quedarse sin petróleo. Estamos asistiendo a una crisis de precios más que a una crisis de oferta".

Tampoco ha sido una semana tranquila para el gas natural. Los futuros que cotizan en el mercado holandés, la referencia en Europa, han llegado a superar los 200 euros el megavatio/hora, para después moderarse hasta los 130 euros.

Entre los metales, el protagonista ha sido el níquel, cuya cotización ha estado suspendida en la Bolsa de Londres tras dispararse en el día el 90% y llegar a superar los 100.000 dólares por tonelada. El aluminio a su vez, ha rebasado los 4.000 dólares para caer desde ahí un 12% en medio de las dudas de los gestores sobre un posible corte del suministro ruso. "El mayor riesgo es que se produzcan varias crisis al mismo tiempo. Nos preocupa una crisis del petróleo combinada con normalización monetaria más dura por parte de la Reserva Federal", reconocen en Bank of America.

La escalada de las materias primas también ha agudizado la debilidad del euro contra el dólar, al ser esta la moneda de referencia para el petróleo. La divisa europea cierra la semana en los 1,09 dólares y cae un 10,6% desde los máximos del último año.

A dónde vamos…

Semana del 14 de Marzo 2022 – 18 de Marzo de 2022.

De cara a la próxima semana, lamentablemente, el conflicto armado continuará captando toda la atención de los agentes del mercado y serán los titulares sobre la evolución del mismo, bien sobre su recrudecimiento o acerca de una posible resolución, los que determinen el devenir de los mercados bursátiles, así como las cotizaciones del resto de activos.

No obstante, será una semana intensa en lo referente a bancos centrales, con reuniones de la Fed, el Banco de Inglaterra y el BoJ. Centrará la atención del mercado la reunión de la Fed el miércoles, en la que, se espera se decrete la primera subida de tipos de interés desde 2019. El jueves habrá reunión del Banco de Inglaterra, que se espera continúe aumentando los tipos. Por último, el viernes, se reunirá el Banco de Japón, que se espera mantenga el tipo de equilibrio en el -0,1%.

Otros datos macroeconómicos a destacar, serán la publicación el martes de las ventas minoristas y la producción industrial del mes de febrero en China y los resultados de la encuesta ZEW del mes de marzo tanto en Alemania como en la Unión Europea.

Lunes 14 de Marzo

Alemania publicará su nuevo dato de índice de precios al por mayor.

En la zona euro se celebrará reunión del Eurogrupo.

Francia presentará su Balanza comercial.

China hará pública su Tasa de desempleo, su índice de Producción Industrial, y sus ventas minoristas.

Estados Unidos subasta deuda a 3 y 6 meses.

Martes 15 de Marzo

Japón publicará su dato de Balanza comercial y su dato de Producción Industrial

China presentará su último dato de Precios de la vivienda.

Reino Unido presenta su Tasa de desempleo.

Alemania divulga su índice ZEW de confianza inversora.

Francia divulga su nuevo dato de IPC.

La zona euro presenta su dato de total de cativos de reserva, su Producción industrial en la eurozona y el índice ZEW de confianza inversora.

Estados Unidos publica su índice Redbook de ventas minoristas, su dato de IPP, las reservas semanales de crudo del API y el informe mensual de la OPEP.

Miércoles 16 de Marzo

Japón divulgará sus compras de bonos extranjeros y la inversión extranjera en acciones japonesas.

Alemania subasta deuda a 10 años.

Italia hace público su dato de IPC.

Estados Unidos presentará sus inventarios de combustible, publica su índice de solicitud de hipotecas, su dato de importaciones de crudo, sus ventas minoristas y hace pública su decisión sobre tipos de interés.

Jueves 17 de Marzo

Japón divulgará su última decisión sobre tipos de interés y su nuevo dato de IPC.

España publicará su Balanza Comercial.

Reino Unido, Italia, Francia y Alemania, publicarán su Registro de automóviles.

Reino Unido presenta su última decisión sobre política monetaria y tipos de interés.

En la zona euro, Lagarde comparecerá en rueda de prensa y ofrecerá declaraciones y se publicará su nuevo dato de IPC e IAPC.

En Estados Unidos se divulgará sus reservas de gas, sus permisos de construcción, el informe de empleo de la Fed de Filadelfia y su dato de nuevas peticiones de subsidio por desempleo.

Viernes 18 de Marzo

El Banco Central de Japón ofrecerá una rueda de prensa.

Italia divulga su balanza comercial.

Rusia presenta su última decisión sobre tipos de interés.

La zona euro presentará su Balanza comercial y su dato de Salarios de la zona euro.

En Estados Unidos, se terminará la semana con datos de ventas de viviendas de segunda mano y con declaraciones de Evans, presidente de la Fed de Chicago.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|