|

Boletín semanal nº 284

PERSPECTIVAS SEMANALES:

De dónde venimos…

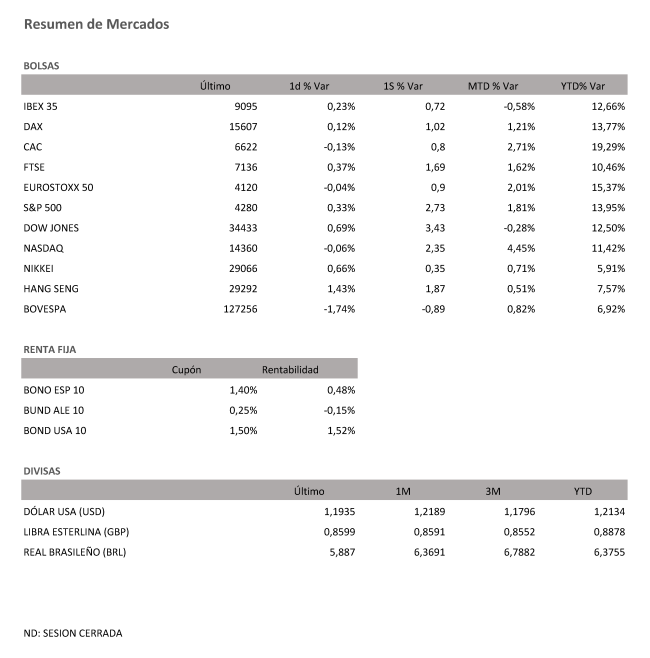

Ni los nuevos máximos registrados por el S&P 500 y el Nasdaq ni el principio de acuerdo entre republicanos y demócratas para la aprobación del plan de infraestructuras fueron suficientes para acabar con la atonía que viven las Bolsas. Los temores de inflación y los síntomas de sobrecompra que empieza a mostrar la renta variable tras el buen inicio de año siguen pesando mucho. El Ibex 35, que el miércoles bajó de los 9.000 puntos, se aproxima ahora a los 9.100. En la recta final de la semana el selectivo español se anotó un 0,23%, ascenso que se amplía al 0,72% en los últimos cinco días, un comportamiento que contrasta con la caída del 1,89% registrada una semana antes, un periodo marcado por el adelanto de las expectativas de subida de tipos en EE UU.

El acercamiento de posturas entre republicanos y demócratas no garantiza por completo el éxito del plan. Ahora toca el trámite parlamentario, una prueba de fuego que muchos inversores dudan que pueda superar. El pacto sellado el jueves cifra en un billón de dólares a ocho años el programa, por debajo de las aspiraciones del presidente de EE UU (2,3 billones). Aunque Joe Biden ha renunciado a las medidas de cuidado de dependientes, niños o mayores, el presidente ha condicionado la firma del pacto a la aprobación a la vez de otro paquete de estímulos fiscales en donde se aborden estás cuestiones, las que más reticencias levantan entre el partido republicano y una parte elevada del demócrata.

A juzgar por el desempeño de las Bolsas el viernes los expertos se muestran unánimes a la hora de señalar que plan de infraestructuras no tiene mucho recorrido, ya que el resto del programa no cuenta con los apoyos suficientes. Como señalan desde Macroyield, la puesta en marcha de ambos proyectos probablemente requerirá la financiación vía subida de impuestos, una de las líneas rojas que se ha evitado en el acuerdo de infraestructuras bipartidista, pero que según los analistas cada vez está más cerca si aprueban nuevos estímulos ficales.

Las dudas sobre la firma del plan de infraestructuras se suman a los miedos que sigue generando la normalización monetaria en EE UU, un proceso para el que todavía no hay fecha. Con este contexto como telón de fondo las principales Bolsas europeas erraron el viernes con signo mixto y movimientos muy estrechos, un desempeño que lograron mejorar en el balance de la semana. En las últimas cinco sesiones el Dax alemán avanza un 1,02%; el Cac francés, un 0,8% y el FTSE británico un 1,69%. Estas subidas se han visto impulsadas por la mejora de los datos macroeconómicos ante la reapertura de la economía y las menores restricciones a la movilidad.

Un buen ejemplo de esta mejora es el PMI de la zona euro que en junio experimentó la mayor subida en 15 años al situarse en los 59,2 puntos desde los 57,1 de mayo. Aunque el aumento fue espectacular los analistas de Bank of America prevén que siga subiendo hasta alcanzar los 64 puntos en agosto. Este optimismo lleva a los expertos de la entidad a reafirmar su recomendación por la Bolsa europea y aconsejan sobreponderar los sectores cíclicos.

Más abultados que los ascensos de los índices europeos fueron las subidas semanales en Wall Street. El S&P 500, que revalidó una vez más su máximo histórico con 4.280,71 puntos, avanzó un 2,73%. El S&P 500 sumó un 2,35%, mientras que el Dow Jones se anotó un 3,43%.

El mercado de deuda, uno de los mercados al que más miran los inversores en los últimos meses, consigue prolongar la tendencia alcista. El bono español subió al 0,48% desde el 0,45% de la semana anterior mientras el bund pasó del -0,2% al -0,15% y el de EE UU volvió a superar la barrera del 1,5%.

Con un alza del 3,6% en la semana el Brent supera los 76 dólares, lo que supone niveles máximos de octubre de 2018.

A dónde vamos…

Semana del 28 de Junio 2021 – 02 de Julio de 2021.

En esta próxima semana, la observación de valoraciones de los activos cotizados así como la evolución de la inflación continuarán siendo los protagonistas en los mercados.

Lunes 28 de Junio

Alemania publica su índice de precios de la importación.

En Reino Unido, Haldane, economista jefe del BoE, ofrecerá declaraciones.

Estados Unidos divulga el índice Mfg de la Fed de Dallas.

Martes 29 de Junio

Japón divulga su Tasa de desempleo.

Reino Unido presenta su índice Nationwide de precios de vivienda y su nuevo dato de concesión de hipotecas.

Francia hace pública su confianza de los consumidores.

España y Alemania divulgan sus nuevos datos de IPC.

La zona euro, publica la confianza de sus consumidores y sus expectativas de inflación.

Estados Unidos publica su índice Redbook de ventas minoristas y la confianza de sus consumidores según The Conference Board.

Miércoles 30 de Junio

Japón divulga su Producción Industrial y el dato de confianza de los hogares.

China ofrece su nuevo dato de PMI.

Reino Unido presenta su nuevo dato de PIB y Cuenta Corriente.

Francia hace público su IPC.

Alemania divulga su índice de precios de la importación y su Tasa de desempleo

La zona euro, publica su nuevo dato de IPC.

En Estados Unidos se publicarán su inventario de crudo AIE, así como su índice de solicitudes de Hipotecas.

Jueves 01 de Julio

Japón publicará su Compra de Bonos extranjeros y la inversión extranjera en acciones japonesas y diversas encuestas Tankan del entorno Industrial.

China divulga su PMI manufacturero Caixin.

La zona euro, Alemania, España, Francia e Italia publican su nuevo dato de PMI.

La zona euro divulgará su Tasa de desempleo.

En Estados Unidos se publicarán sus Peticiones semanales de subsidio por desempleo, su PMI manufacturero y sus reservas de gas.

Viernes 02 de Julio

España presenta su dato de variación de desempleo.

Japón presentará su nuevo dato de Base monetaria

La Unión Europea publica su nuevo dato de IPP, y Lagarde ofrecerá declaraciones.

Estados Unidos cerrará la semana con su Tasa de desempleo y su Balanza comercial, así como con sus datos de Pedidos de Fábrica.

Fuentes: Investing, EFPA España, Análisis BBVA Banca Privada.

|